maggie_品职助教 · 2021年05月27日

嗨,努力学习的PZer你好:

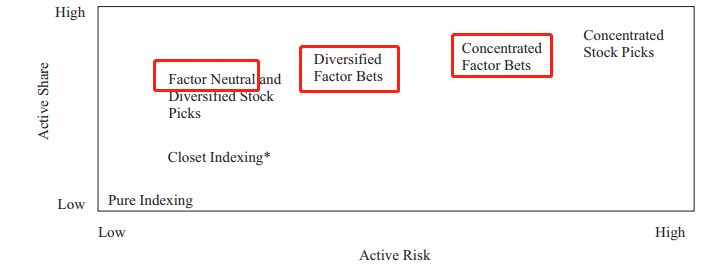

factor-based既可以分散也可以集中,取决于它是哪种分散程度的因子策略。如下图所示,因子分散程度由高到低可以被划分为,factor neutral, factor diversified, or factor concentrated。

(2)怎么有的时候又说factor-based strategy容易产生集中问题?这要具体问题具体分析。我猜测你问的R23的课后题,因子策略是集中还是分散你要看跟谁比,这道题说被动因子策略集中主要是因为该策略是和投大盘(broad-market-cap-weighting)相比,直接投大盘是有什么我们就投资什么,而基于因子的选股策略属于新型被动投资的一种方法。比如我对size factor感兴趣,就找size有关的index,因此该策略是将风险敞口更加集中化了。

----------------------------------------------努力的时光都是限量版,加油!