老师,这是押题里的,其它两个我会判断。老师只看第二个说法,我想知道它为啥不能降低equity的volatility,答案的及时是公司债的波动率更大会增加asset的波动率,但是还有另一面它没说:资产端越多公司债不就说明和负债端越像吗,asset和liability的correlation会增大,从这个角度,equity的波动率还会下降呢,总体效果不好下结论吧??

发亮_品职助教 · 2021年05月26日

嗨,从没放弃的小努力你好:

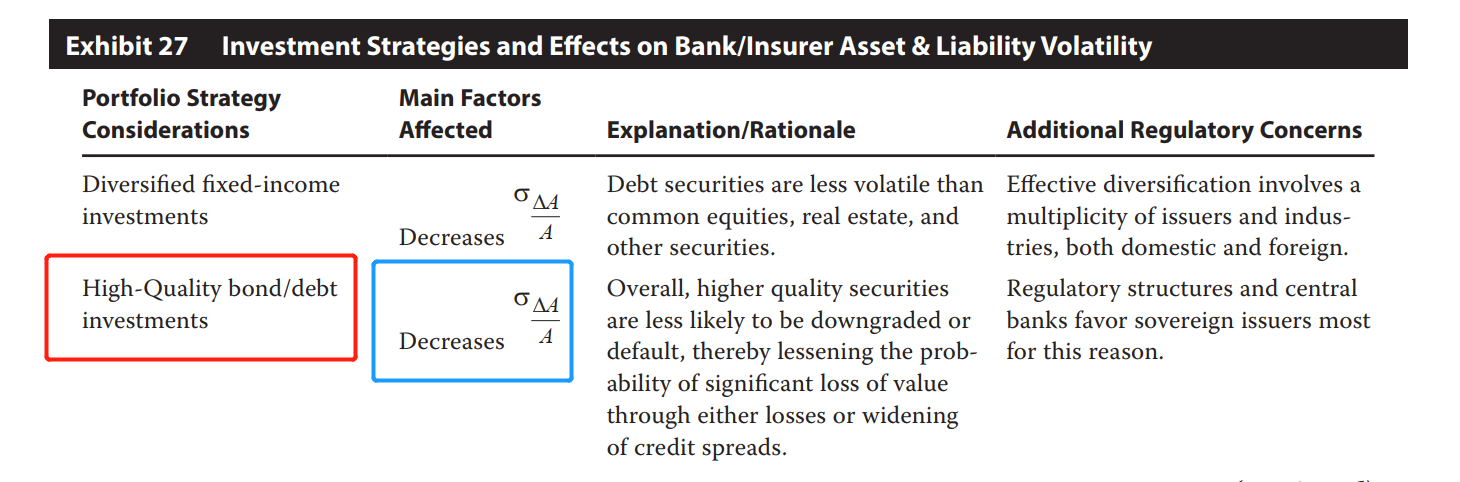

资产端越多公司债不就说明和负债端越像吗,asset和liability的correlation会增大,从这个角度,equity的波动率还会下降呢,总体效果不好下结论吧??

这里只研究主要影响因素。银行的负债端是储户的存款,与公司债/国债的Correlation并不显著。所以将资产端的国债换成公司债,其实对Correlation没有太大的影响。而最主要的影响就是使得资产端的Volatility上升。

将银行Asset portfolio里面的国债换成公司债,一定会增加资产端的Volatility,进而使得Equity volatility上升。另外对Correlation的影响不太显著。

这点其实是原版书的结论,可参考:

----------------------------------------------加油吧,让我们一起遇见更好的自己!