请问答案中

12.0008 是怎么算出来的

感谢

发亮_品职助教 · 2021年05月25日

嗨,努力学习的PZer你好:

请问答案中12.0008 是怎么算出来的

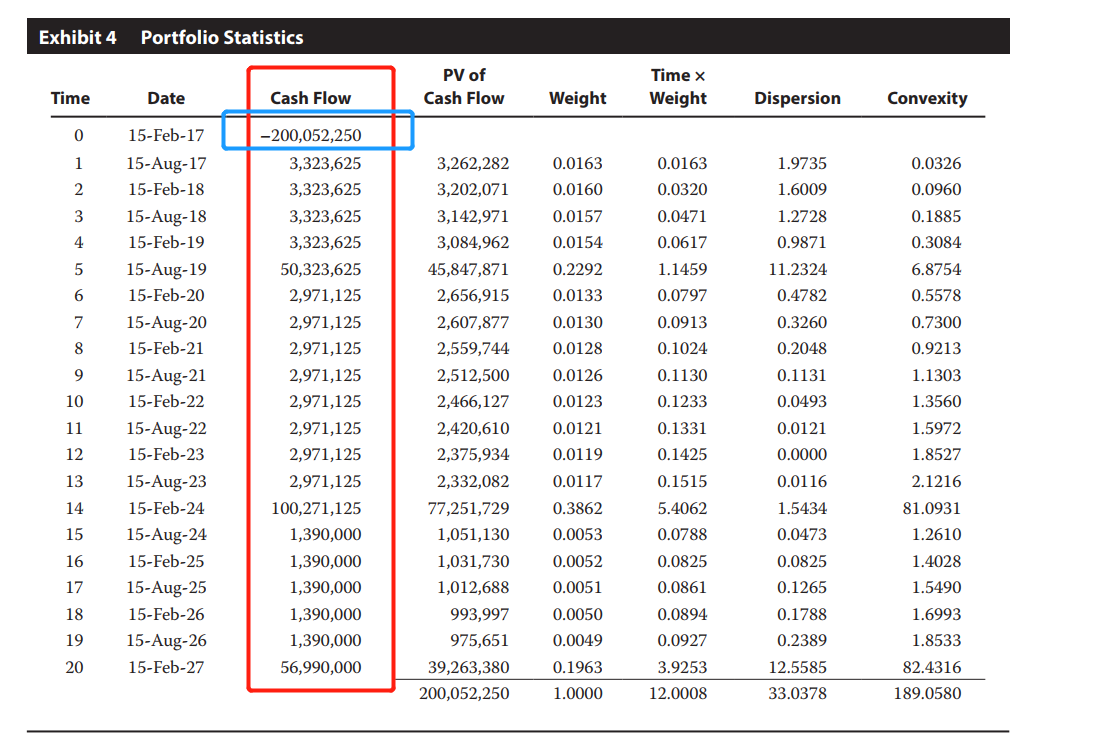

这个不是3级的考纲要求,应该在1级有考纲要求(可能一级从来就没有考过),在3级一般会直接给我们这个Macaulay duration数据的。下面就大概说一下这个12.0008是如何算到的,最终需要知道按照定义计算的Macaulay duration会更加准确,而用简单的加权平均算Portfolio macaulay duration会有误差。12.0008就是严格按照Macaulay duration的定义计算的:

第一步:根据表格里的3支债券的情况,我们可以写出这个Portfolio在每一期的现金流。

如下图第三列红框的Cash flow,我们期初买入Portfolio需要花费200,052,250,代表现金流的流出;然后后面逐期我们会拿到组合内各个债券的现金流,如,在17年Aug.15,会拿到3支债券的Coupon:

第一支债券的Coupon是:47000000×1.50%/2 = 352,500

第二只债券的Coupon是:97300000 × 3.25%/2 = 1,581,125

第三支债券的Coupon是:55600000 × 5% /2 = 1,390,000

加总之后,就是17年AUG.15的总现金流:3,323,625

同理,其他每一期的现金流都可以算出来。每一期的现金流就是3支债券的现金流加总。

有了这个Portfolio的现金流分布,我们就可以把它当成债券,算出Portfolio的内部收益率Cash flow yield,他相当于是Portfolio的Yield-to-maturity;

第二步:对每一期的Cash flow用Cash flow yield进行折现,就会得到第4列的PV Of cash flow,这是算出每一期Cash flow的现值。

第三步:有了每一期现金流的现值,我们就可以算出来第5列的现金流的权重Weight,他是本期的现金流现值除以现金流现值总和。

第四步:用每一期现金流的权重,乘以该笔现金流的发生时间,我们就可以算出来第六列的Time × Weight;

把第六列的Time × weight加总之后,就是12.0008。

12.0008代表的是债券现金流发生的平均时间,因为我们是对现金流发生时间做了加权平均,而时间的权重是各期现金流现值的占比。这其实就是Macaulay duration的概念,是债券现金流发生时间的加权平均。

只不过在本题里,这个债券是半年付息一次,所以12.0008还要再除以2,就是年化后的Macaulay duration,就是6了。代表的意思是,我们投资这支债券,平均来看,收到所有的现金流需要花费6年。

以上是Macaulay duration按照定义的计算方法,不是3级需要掌握的内容。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!