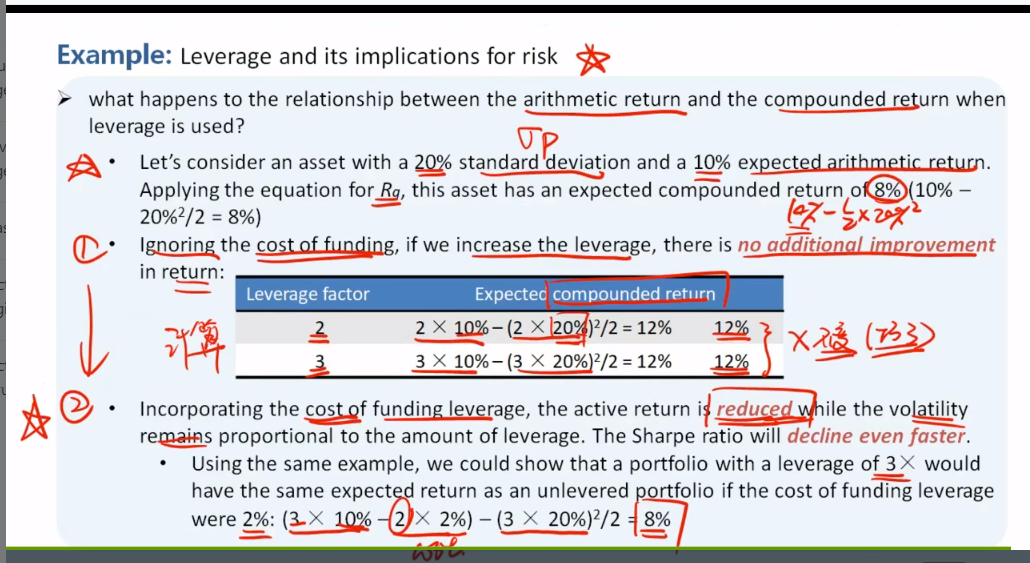

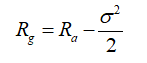

Let’s consider an asset with a 20% standard deviation and a 10% expected arithmetic return. Applying the equation for Rg, this asset has an expected compounded return of 8% (10% – 20%2/2 = 8%)

what happens to the relationship between the arithmetic return and the compounded return when leverage is used?

有点忘了这是哪个知识点,不太清楚在问什么,答案没有看懂