老师你好:

这里没有看懂,根据表格,随着leverage上升,return不是没有变化吗?

maggie_品职助教 · 2021年05月24日

嗨,爱思考的PZer你好:

同学,这道题来自咱们基础班的例题,如果有问题可以再去听一下讲解。

注意:

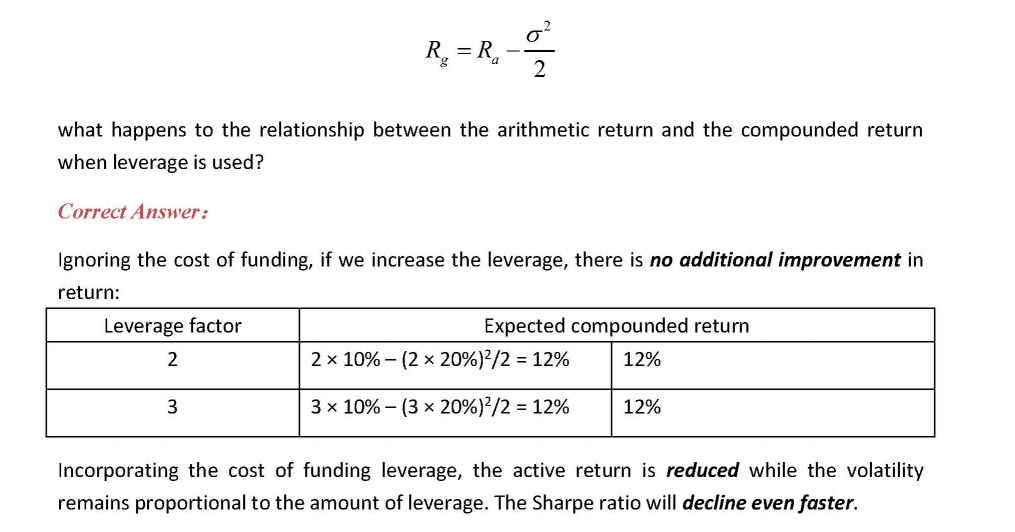

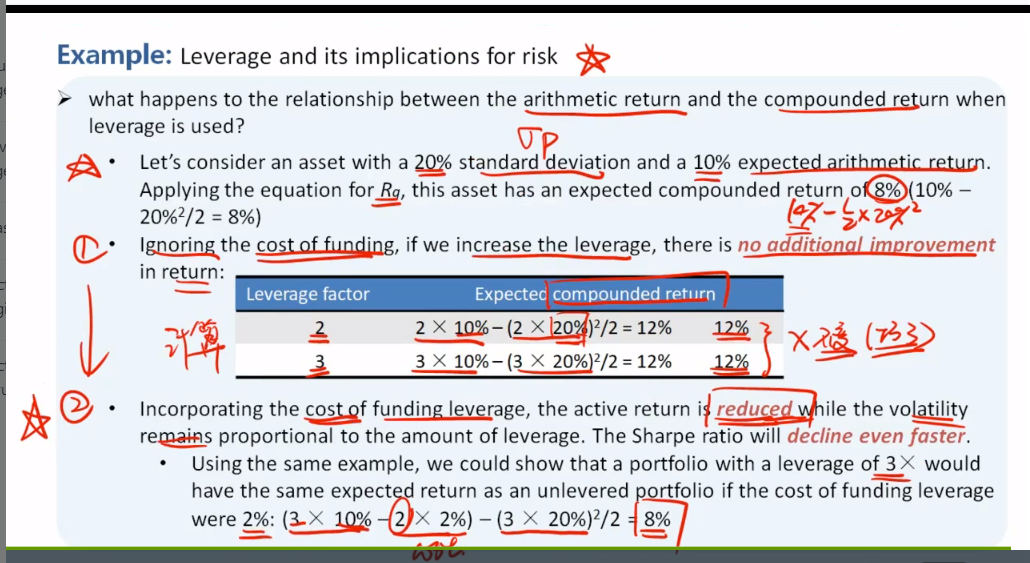

1.这道题例题出的不好,这里李老师说专门说了哈,在不考虑借债成本的情况下,这道例题只是因为给的数字凑巧计算几何平均不变,这不是一般规律。所以这个结论无需理解记忆。

2.最后一段,如果考虑借债成本,那么这个成本就会抵减举杠杆产生的收益。还是那句话,这里只是简单举了个数字计算,并不代表一般规律。

3.我再来解释下这个公式:我们知道算数平均(RA)衡量的是单期收益率,而几何平均(Rg)衡量的多期收益率,因此几何平均收益率考虑即期与期收益的关系,而我们做投资也都是投多期,所以Rg才能准确反映投资收益率。这个公式讲的就是随之杠杆增加(风险增加),Rg和RA的关系。

在多期的情况下,即我们要考虑复利的影响(当期收益会影响下一期的收益),杠杆就会影响收益率,影响的程度即 ,随杠杆上升,风险上升,如果这一期亏了,下一期就要在这一期亏损的基础上再往上增长。Rg和RA的区别就会越来越大。Sigema上升,几何平均收益率会下降。因此我们计算多期的SR就会下降。因此印证了我上面说的不是你想承担风险就一定有补偿,风险大到一定程度,不管是IR还是SR, 多承担一单位的风险,对应的补偿是下降的。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

大蒙 · 2021年05月24日

完全忘了这一地方了。。好的,谢谢老师