嗨,从没放弃的小努力你好:

那如何理解到 long future就是进入了bond 的头寸? 拥有了bond 头寸相当于有了 bond exposure, 但这时候我还没有真正买入bond呀?

从T=0时刻,一旦Long bond futures的这一刻开始,就已经有了标的物债券的头寸了。

因为衍生品的收益是衍生于基础资产。

我们Bond futures是约定在未来时刻,以确定的价格买卖债券,例如,在t=1时刻,以2000元买入一支债券。

那这样的话,这个未来的买入价就是定死的,从0时刻进入Long bond futures头寸之后,我们就立即进入了Long bond的Exposure,不考虑折现的问题,Long bond futures的盈亏是:当前债券的价格 - 2000(Futures约定的价格)

此刻债券的价格涨跌,会1:1地完全反应在Bond futures的盈亏里。每当标的物债券的价格上升1元时,Long bond futures的盈利就+1,每当标的物债券的价格降低1元时,Long bond futures的盈利就-1,发现,Long bond futures就仿佛Long bond,债券价格的涨跌就完全反应在Bond futures的盈亏上了,所以Long bond futures承担了标的物债券价格的波动。所以,我们说从0时刻,进入Bond futures之后,就获得了标的物债券的Exposure。

2) swap agreeement, 讲义中是fixed payer swap, 那这个是降低了risk exposure, 和leverage 相反了呀?

Swap的杠杆体现在无需太多的初始资金投入,但可以获得对应期限的利率。

Fixed-rate payer swap,这可以看成是Long/Short头寸,Long floating-rate bond,与Short fixed-rate bond,相当于是先借入了Fixed-rate bond然后做空他,然后再买入Floating-rate bond。可以看成Long/Short的头寸就已经是有Leverage了。

提问里可能是想说这样的头寸,因为Floating-rate bond的Duration约等于0,而Fixed-rate bond的Duration大于零,所以这样的头寸使得Swap的Duration为负数。但注意,Duration为负数依然代表有Risk exposure,只不过和普通债券的Risk exposure相反,这种Swap头寸是利率上升时赚钱。

这种Swap依然是杠杆头寸,因为无需初始投资就可以获得利率头寸。

3) repo : 是站在 borrower 角度(也就是lend bond, borrow money) ,是增加 leverage 对吗?

对。Repo这个名称,就是站在借钱、融资方考虑的。通过Repo做质押债券融资,融出来的资金可以继续投资债券,这样会增加Leverage。

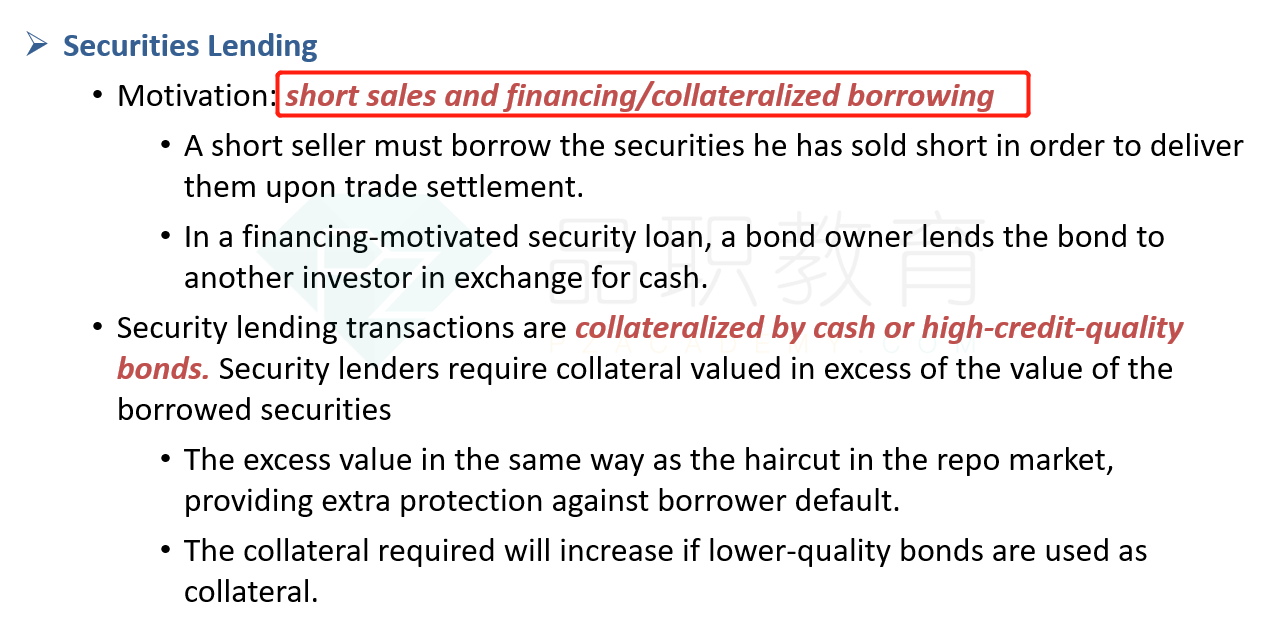

4) security lending: 也是相当于站在borrower 角度,同上, 对吗?

Security lending不代表方向,这就是个统称。既有可能是Cash borrower的角度,又有可能是Security borrower的角度。

如果是Cash borrow的话,就是Financing的目的,即融资的目的。如,手上有债券,可以借出债券获得资金,相当于是质押债券融资,那此时融到的资金可以继续投资债券,这就获得了杠杆头寸。

如果是Security borrow的角度的话,就是Short sale的目的,即,获得债券为目标;如,借入债券、支付一定的利息,此时做空债券,Short借入的债券本身就是一个Leverage头寸。

所以,Security lending不代表方向,即可以是Cash borrower的角度,也可以是Security borrower的角度,如下图来自基础班讲义,其实就是上面说的,Security lending只是一个统称,可能会代表2个方向:

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!