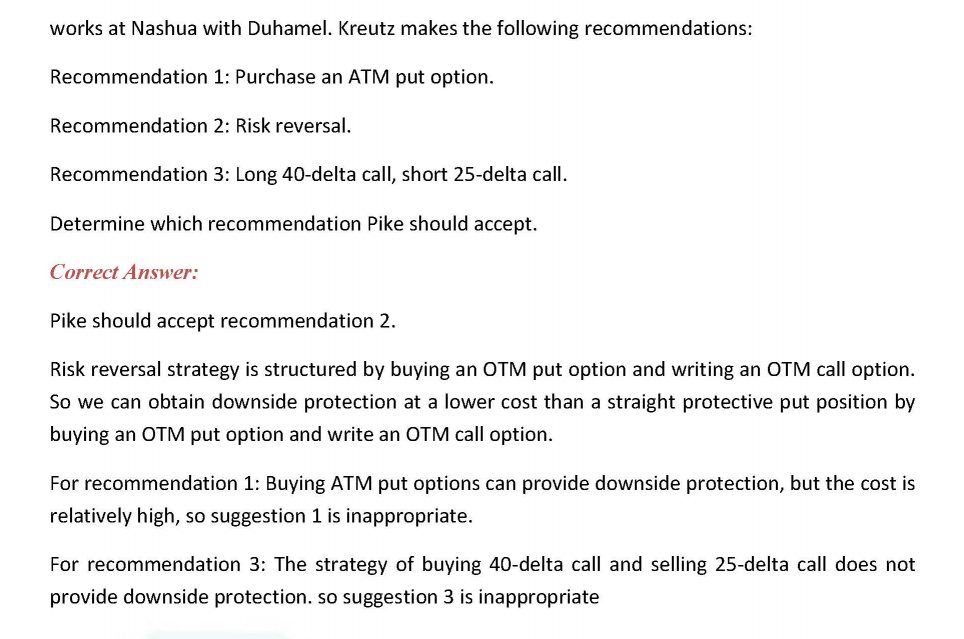

老师你好:

老师你好:

这边有点晕了,risk reversal不是等于C-P吗?答案里为什么描述是P-C?

因为之前听课里有说到short risk reversal才相当于是long collar(即S+P-C)。那这题如果手上已有equity,想要保护下跌风险又想要降低成本,那不是应该就是用long collar的策略,也就是short reversal吗?那为什么不选recommendation1而是选2呢?

Hertz_品职助教 · 2021年05月23日

嗨,努力学习的PZer你好:

同学你好

策略2 中的risk reversal策略指的是short risk reversal策略。即long put+ short call。

策略2相比于策略1,多了一个short call,因此可以降低成本,满足题目要去的lower cost,所以策略1相比于2因为太贵而不合适。

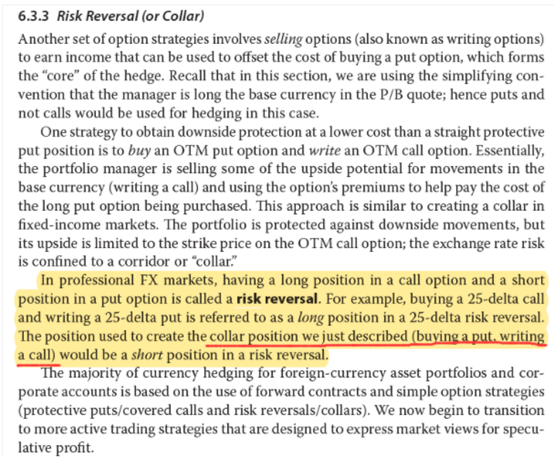

关于risk reversal ,以及经常弄混掉的collar,我作一下补充解释:

(1)collar是在默认持有现货头寸的基础上-C +P,教材中对于collar和risk reversal的描述直接是-C+P。何老师视频中的讲法是为了和教材的表述保持一致,下面是教材中中相关的表述:

(2)但严格意义上collar并不等同于risk reversal。

一是collar相比于risk reversal包含了现货头寸;二是risk reversal策略其实long risk reversal 和short risk reversal

① long risk reversal=long call + short put,它和short underlying一起使用。

② short risk reversal=long put +short call。只是教材上没有区分long/short risk reversal,也没有对collar和risk reversal进行明确地区分,但我们要注意collar相比于risk reversal是多了一个现货头寸的,并不是等同的。

(3)考试中如果遇到比较collar和risk reversal的题目,则二者是不同的,需要严格区分。

若在题目中给信息时给到collar和risk reversal是一样的,则也是符合教材定义的,不用纠结。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!