xuetianwawa · 2021年05月23日

发亮_品职助教 · 2021年05月24日

嗨,爱思考的PZer你好:

2 固收框架图第44页,as correlation increases, the value of mezzanine tranches usually increase relative to the value of senior and equity tranches. 当把pool分成两部分senior和subordinate的时候我理解(correlation上升senior value上升 sub value下降)分成三部分之后,我不理解上面那句话了 请老师讲一下

这句话有错误,协会有更正,现在的讲义表述为:

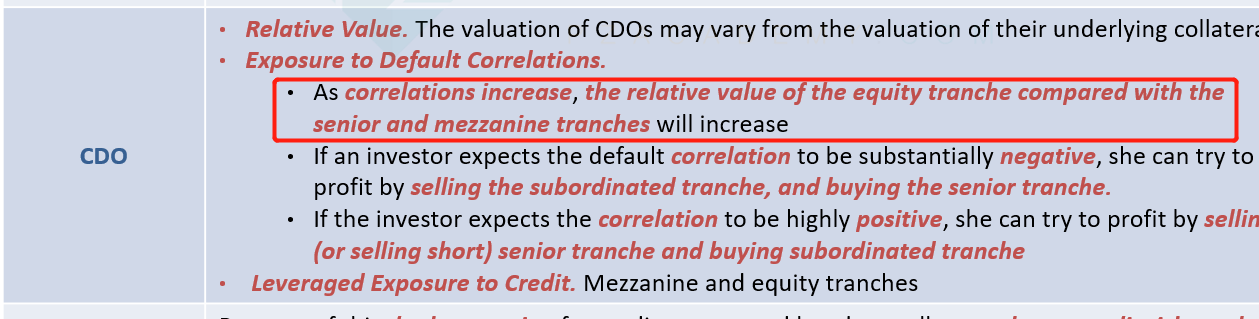

即,As correlations increase, the relative value of the equity tranche compared with the senior and mezzanine tranches will increase ;

当Correlation上升时,Equity的价值相对上升。

在分析的时候,把Senior与Mezzanine放在一起,因为他俩都是债券层;Equity层单独来看,他属于权益层。

这点其实就非常好理解了,Equity层喜欢高Correlation,因为当CDO底层资产的Correlation较高时,假设就是极限+1,那就会出现这样的情况:

如果底层资产中有一个资产不违约,那么所有的底层资产都不会违约。

那这样的话,有可能会出现底层资产的表现会非常好,底层资产都不违约,产生的现金流不仅仅可有归还Senior层与Mezzanine层,还会产生很多的剩余,这部分剩余全部归Equity层所有,于是,此时Equity层的收益会非常高。

相反,Senior层与Mezzanine层不喜欢高Correlation。因为当底层资产的Correlation非常高时,非常有可能发生底层资产的大片违约。如假设底层资产的Correlation是+1,那就非常有可能出现一个底层资产违约,所有的底层资产都违约的情况。那这样的话,CDO不仅仅亏掉了所有的Equity,连Mezzanine与Senior层都会完全亏掉。Senior与Mezzanine层就无法享受Equity层的保护。

于是,Senior层与Mezzanine层作为债券,他们非常不喜欢高Correlation。而Euiqty层非常喜欢高Correlation。

按照同样的逻辑,Equity层非常不喜欢低Correlation,因为低Correlation就意味着底层资产的分散化效果较好,不会出现大片违约,但总有一些违约的底层资产,由于Equity层的设计就是吸收损失的,于是Correlation低的时候Equity层总有一些亏损。

而Senior与Mezzanine层非常喜欢低Correlation,因为低Correlation时,不会出现底层资产的大片违约,于是,Equity层能够吸收亏损,亏损不会伤及Senior与Mezzanine层。

以上是理解,关于这里需掌握:

1、Correlation上升时,Equity层的价值会相对上升;Senior与Mezzanine层的价值会相对下降。

2、Correlation下降时,Equity层的价值会相对下降;Senior与Mezzanine层的价值会相对上升。

3、Senior与Mezzanine喜欢低Correlation

4、Equity层喜欢高Correlation

1 sovereign rating是risk free rate吗?

是的,一般把短期的Sovereign bond yield当成是Benchmark yield(Risk-free rate)

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!