发亮_品职助教 · 2021年05月23日

嗨,努力学习的PZer你好:

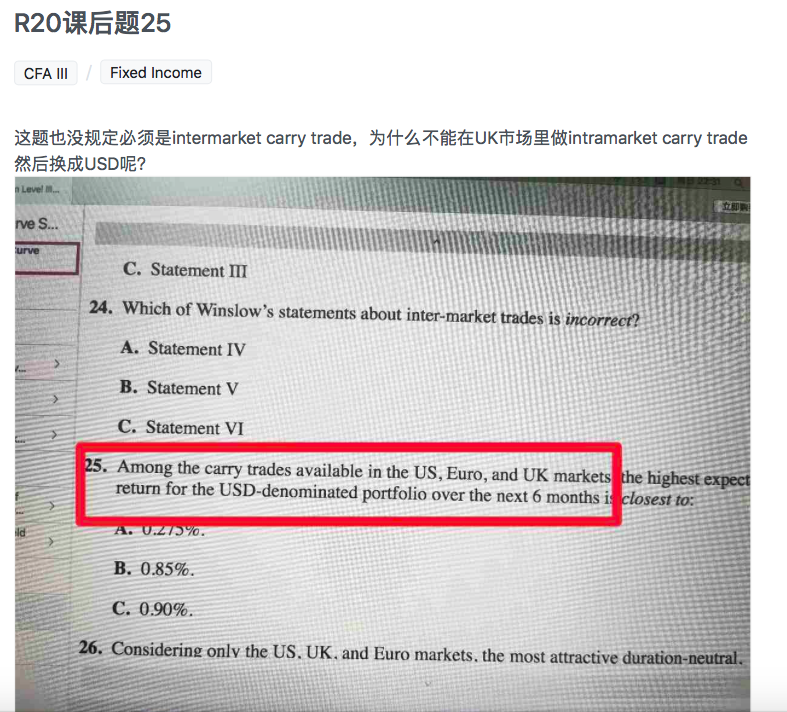

可以做UK的Intra-market carry trade,最后转换成USD即可,这样的收益还更高一些,比答案的3个选项都更好。

这道题题干里面对Carry trade的限制有这么一句话:Each such trade will involve extending duration (e.g., lend long/ borrow short) in no more than one market.

即,Carry trade里面,最多只能额外引入一个市场的Duration(Extending duration in no more than one market)。

那这样的话,对于USD-Portfolio来讲,要做Carry trade,且最多只能额外引入一个市场的Duration,那意味着Carry trade里面必须至少要有一个USD利率。因为对于USD-Portfolio,本身就有美元利率头寸,Carry trade里至少有一个美元利率,这不算额外引入的Duration,此时Carry trade再配一个其他国家的利率,那这就意味着最多只会额外引入一个市场的利率头寸。

例如,一个USD利率,一个UK利率,这样的Carry trade最多只会额外引入UK的Duration。这会符合题目的要求。

由于本题有这样的限制,所以在这道题里面,Carry trade需至少有一个美元利率。注意看这道题的3个选项,选项里面都至少有一个美元利率,所以符合题干的要求,extending duration in no more than one market.

但注意,这道题其实有个Bug。题目似乎忽略了这种情况:在UK内部做Intra-market carry trade,这样也是只能额外引入一个UK利率,也符合最多额外引入一个市场的Duration,且最终的收益还更高。但题目的这句限制,无法排除在UK做Intra-market carry trade的这种情况。所以这道题有点问题。

但如果本题做借UK、投EUR的Carry trade,这种是一定不符合Extending duration in no more than one market的要求的。因为这会引入2个市场的Duration。

去年和何老师讨论过这道题,最后的结论是题目有一点问题,掌握到题目的Carry trade思路即可,就如视频讲解。

----------------------------------------------努力的时光都是限量版,加油!