pzqa015老师又重新复述了课上的概念。我后来自己想了想,我的理解是,假设债券是美国的,投资者账户是中国的,投资者因为美元相对人民币升值获得的收益,不能算是投资债券得到的收益,是这样吗?

发亮_品职助教 · 2021年05月27日

嗨,努力学习的PZer你好:

我的理解是,假设债券是美国的,投资者账户是中国的,投资者因为美元相对人民币升值获得的收益,不能算是投资债券得到的收益,是这样吗?

如果投资账户是中国,买了美元债券,美元与人民币之间的汇率变动(无论是否有Hedge),汇率部分的收益属于债券海外投资收益的一部分。

我们学过债券Expected return收益率5分解模型,在这个模型里面,第4部分收益就是外汇带来的收益,这个收益可以是Unhedged gain or loss,也可以是使用衍生品Hedge之后的收益。

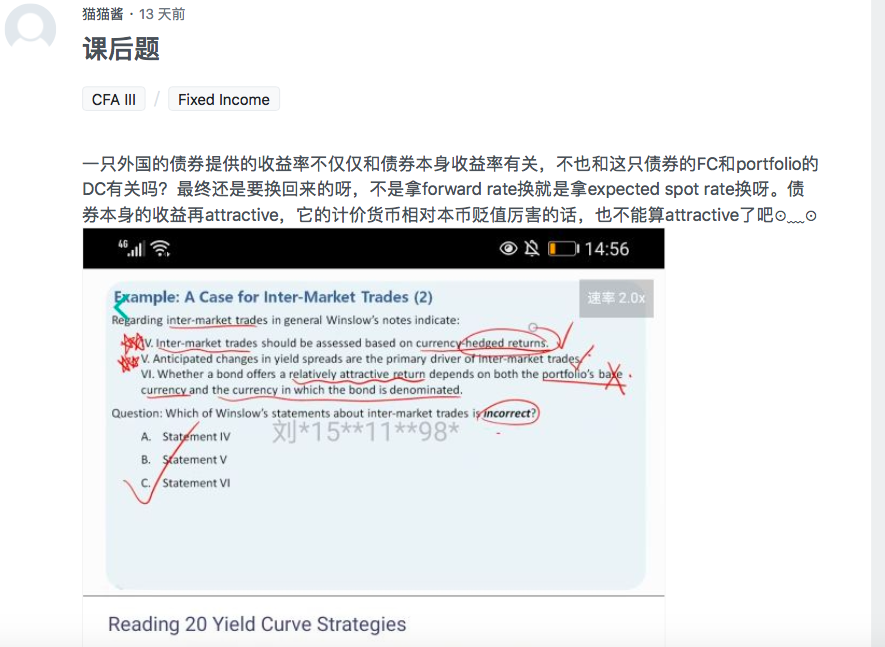

Statement VI其实描述的是Inter-market strategies策略里面,投资一系列海外债券时,我们第一步需要比较这些海外债券的收益。

但是由于海外债券是以不同的Currency计价的,他们面临着不同的Currency risk,因此,我们需要把他们都Hedge成一个Common currency,Hedge成Common currency之后,所有的债券就统一了比较基准,于是他们的收益是可以进行排序的了。

注意,Hedge成Common currency之后,这种排序就是定死的了。例如,将所有债券的收益都Hedge成EUR,债券的收益率排序是:

Greek债 > GBP债 > USD债券,无论是GBP-Based portfolio,还是EUR-based portfolio,还是JPY-Based portfolio,这个排序是定死的。

对这3个Portfolio来讲,都是Greek债券是最优债券,因为统一货币单位之后,Greek债券的收益最高。这就是与Portfolio Base-currency无关的意思。

但是,当各个Portfolio真正地投资了Greek bond之后,实际收益是多少,还要取决于将Greek bond的收益换回Portfolio-based currency,那这就是后面这类策略的第二步步骤了。

但是第一步在比较各类债券的时,只要Hedge成Common currency之后,Portfolio base-currency是无关的,因为Hedge成Common currency之后的排序是定死的,对于任意一个Portfolio,该排序都是一致的。但是与Bond的计价货币有关,因为将GBP hedge成Common currency(EUR),与将USD Hedge成Common currency(EUR)产生的收益肯定是不同的。

所以Statement VI的前半句,Depends on portfolio's base currency错误。

----------------------------------------------

努力的时光都是限量版,加油!