前者收益率曲线stable的情况下,我觉得也应该用持有期收益率或者说实际收益率,因为有可能把债券提前卖出啊?

发亮_品职助教 · 2021年05月27日

嗨,从没放弃的小努力你好:

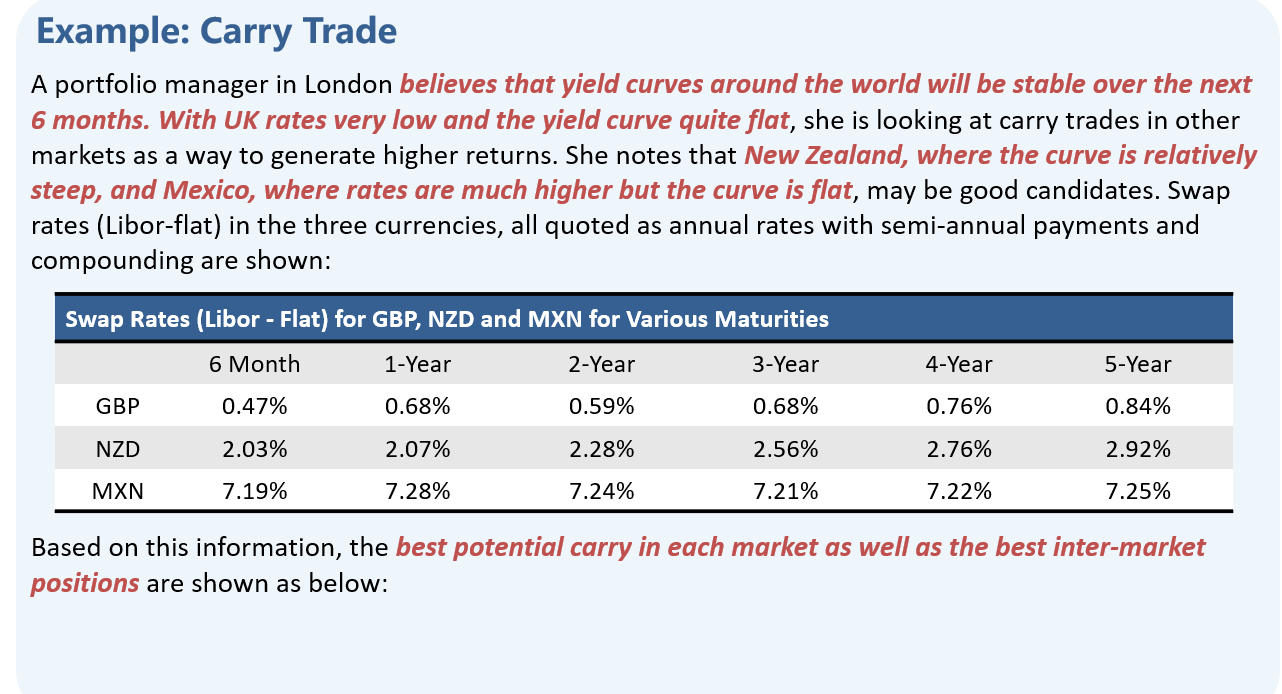

第一个例题的Carry trade是使用Swap执行的。如下图,这个表格里的利率其实都是Swap rates,并不是债券的收益率。

从后面的第2幅图里面也可以看到,这个Carry trade策略是使用Swap直接交换利率完成的。

所以,这道例题里面的Carry trade收益就直接是:收到的长期利率(Swap rate)减去支付的短期利率(Floating rate),于是基于表格里的Swap rate就可以算收益了。不存在债券的持有收益问题哈~

第一个例题比较特别,他是Swap执行Carry trade,那直接是Swap rate与Floating rate相减。

如果是用债券执行策略的话,需要算债券的持有收益率。其实只要是债券执行收益,我们需要算债券的持有期收益率。不过有些题目比较特别,例如课后题winslow那道题,Greek 4 year~5-year的利率是水平的,且利率是Par rate,所以期初、期末的债券价格都是面值,于是持有债券6个月的收益就只有Coupon收益,于是用表格里的Coupon rate就直接可以算投资收益率了。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!