此题也是pzqa015的回答我无法理解系列,辅导员让我问其他老师

发亮_品职助教 · 2021年06月08日

嗨,爱思考的PZer你好:

那么为什么CRP在inter market carry trade成立而在intermarket trade不成立呢?

CIRP在两个情况下都成立的。可以认为CIRP是用来给Forward定价的,用到了Forward就是认为在短期利率上(货币市场上)CIRP成立。

CIRP成立的意思就是:Forward的定价公式可用,可以用Forward进行Hedge,即,两国短期利率的差都反应在Forward的盈亏里面了。

只不过Forward的盈亏本身就是两国利率的差,所以他天然是一个Carry trade。于是,在Inter-market carry trade里面,如果我们已经用两国的短期利率做了Inter-market carry trade,然后又用Forward进行Hedge。那Carry trade的收益是两国短期利率差(正值),Forward进行Hedgee的收益也是两国短期利率之差(负值),所以两者可以抵消。

在这里面就是想说明,Inter-market carry trade一般不使用Forward进行Hedge。原因就是Forward自己就是Carry trade,如果用Forward进行Hedge就会产生息差的负收益,两者会相互抵消。

进一步想说明,在Inter-market carry trade里面,如果出现了Forward,需要注意这不是用来Hedge的,而是用来提供两个短期利率头寸的。Forward提供了2个短期利率,是用来构建Currency-neutral/Duration-neutral/most attractive carry trade。

而在Inter-market trades里面,我们用了Forward进行Hedge,也是认可在短期利率(货币市场上)CIRP成立。但需要注意,Forward只能Hedge掉Currency risk。

但问题是,国外的投资,外国市场对风险的溢价与本国不一致,就是因为资本不可自由流通(可以认为是资本市场的风险溢价、非货币市场),就算我们将Currency risk hedge掉了,外国债券用本国货币来衡量收益,这个收益也与本国债券的收益不同。本质是债券的风险补偿不同,不会趋同。

----------------------------------------------努力的时光都是限量版,加油!

发亮_品职助教 · 2021年06月07日

嗨,从没放弃的小努力你好:

为什么收益率曲线稳定的情况下才能做inter market carry trade?

我们是基于利率预期做对应的策略。收益率曲线稳定的情况下,Inter-market carry trade是一定有收益的策略。因为Carry trade就是赚取稳定息差的策略,如果两国的利率曲线稳定,那么息差一定稳定。所以,我们说Yield curve stable时,可以做Carry trade。

收益率曲线相对变化时,虽然Inter-market carry trade仍然可能会有息差赚,但此时Inter-market carry trade并不是最优的策略。也就是说,在两国收益率曲线预期变化时,我们也可以做Carry trade,但Carry trade并不是这种利率预期下最优的策略。

因为既然已经预期到利率会相对变化了,那此时直接Long利率相对下降的债券、Short利率相对会上升的债券,这样赚取的收益会更大,远远大于Carry trade赚取的息差。

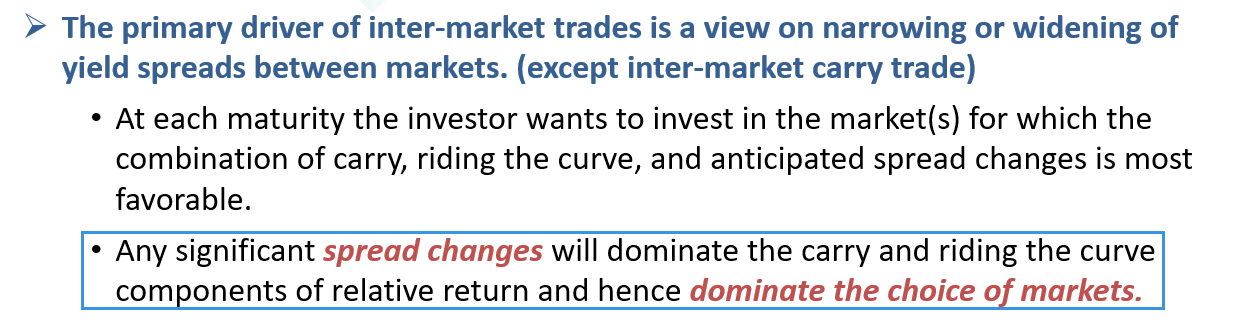

所以,就有了原版书下面一段话,两国间利率的相对变化,是决定国际市场投资债券的最主要因素,因为Spread变动产生的收益(capital gain)要大于(dominate)carry收益(持有债券的利息收益)与Riding the yield curve的收益。如果能预测到利率的相对变化,直接从Duration入手即可,Carry trade并不是最优的策略。

所以,我们才说,在两个利率曲线Stable时,可以做Inter-market carry trade。

为什么把inter market trade放在收益率曲线变化的知识点里?

Inter-market trade也是基于利率预期做的策略,只不过是基于利率预期做的国际市场债券投资策略。我们前面学到的所有Yield curve strategies,都是默认在一国内部完成的。如果迁移到国际市场上,就是对应的Inter-market strategies。

如,Carry trade迁移到国际市场,就是Inter-market carry trade;

Buy-and-hold迁移到国际市场,就是投资国外债券。

前面学完了国内市场的Yield curve strategies后,后面引入Inter-market trades完全没问题,因为除了Carry trade之外的其他Inter-market trades,只是在国内Yield curve strategies的基础上,额外引入汇率的问题,会涉及到是否Hedge的问题,这块也额外也讲了Hedge问题。

而Inter-market carry trade相对更加复杂,所以单独拿出来讲了。

----------------------------------------------努力的时光都是限量版,加油!

发亮_品职助教 · 2021年06月07日

嗨,爱思考的PZer你好:

到底什么区别了inter market carry trade和inter market trade?

Inter-market carry trade就是借钱投资,专指Carry trade,是Long/short头寸;

Inter-market trades其实就是国际市场上的所有债券投资策略,只不过就是在国际市场上做的,其中就包括Inter-market carry trade,不过一般出题目的话,题目里说的Inter-market trades就是简单的Long-only策略,不包括Inter-market carry trade。因为Inter-market carry trade是一个单独的知识点,如果要考察的话,就会说是Inter-market carry trade。

那这样的话,简单记:Inter-market carry trade是Long/Short的两国Carry trade策略

Inter-market trade是Long-only策略、简单的Long国外债券;

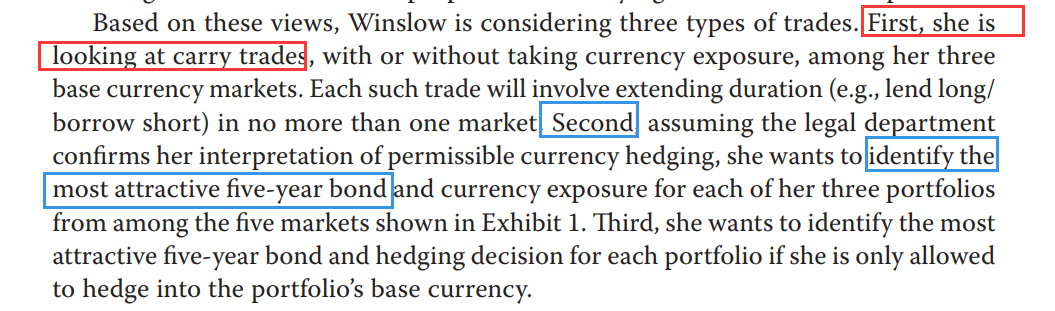

如下图课后题,红框讨论Carry trade;蓝框讨论Inter-market trades。题目会指明讨论的是哪个话题。

然后针对具体题目的话,会专门指明是Inter-market carry trade还是Inter-market trades的Long-only策略。

如下图,第一个策略就是Carry trade

第二个策略就是Long-only的Inter-market trades

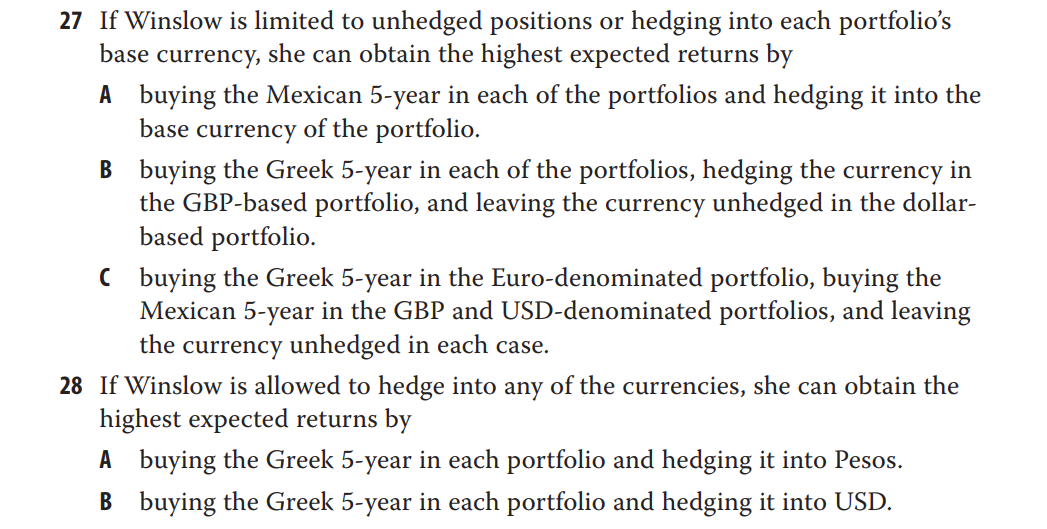

课后题第25/26还是Carry trade,题目也指明了考察Carry trade,针对的是上图题干的第一个策略;

第27、28已经是简单的Long-only策略了,针对的是题干条件里的第2个、第3个策略。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

发亮_品职助教 · 2021年06月04日

嗨,努力学习的PZer你好:

所以就是inter market carry trade之所以hedge后无利可图,是因为covered interest rate parity?

对,这解释了Inter-market carry trade一般不用Forward Hedge。

原因前面也提到了,单看Forward的收益,本身就是两国息差。而Inter-market Carry trade的收益,也是两国息差。

因为Carry trade的息差与Forward hedge的收益(息差)数值相等,方向相反,所以两者刚好互相抵消掉了。

但注意,这里有个条件,就是Carry trade只是纯息差、是用短期的、两国间的基准利率做的。这样的话,Carry trade的收益是两国的短期利率之差。所以我们认为,Forward的收益与Carry trade息差可以抵消。

从这点来看,我们的Carry trade确实不能用Forward进行Hedge。

但如果在一国借钱、在另外一国投资,投资了风险资产的话,注意,形式上是Carry trade,但收益的部分不仅仅包括基准利率息差,收益里还包含了对风险的补偿。

我们前面说过,两国之间,由于资本不能完全自有流通,所以对风险的定价是不同的。所以,在两个国家之间,Short一个国家的资产、Long另外一个国家一模一样风险的资产,就算用Forward hedge,Forward的收益与基准利率Carry trade部分的收益可以抵消,但Forward无法抵消掉风险溢价部分的补偿。所以依然有收益可以赚取。

所以,理论上说, 投资了海外债券,Hedge掉了汇率风险之后,就相当于是投资了本国债券,因为这里外国债券与本国债券之间只有一个差异,就是货币(汇率)差异,其他的风险补偿一模一样,这是理论上看的。

但实际上,由于资本不能自由流通,国外债券与本国债券之间,有很多差异,如计价货币的差异,如对同样的Credit risk有不同的spread补偿间的差异,对同样的Maturity有不同的期限补偿的差异,对同样的流动性风险,有不同的Liquidity risk补偿的差异。

那在这种情况下,资本不能自由流动,风险补偿的差异不能消除,那此时用Forward进行Hedge,我们只能消除掉两个债券之间计价货币不同的差异,并不能消除掉其他风险之间的差异。于是,投资了国外债券,进行Hedge之后,并不相当于是投资本国债券。

因此,投资国外债券,进行Hedge之后,这样的策略是有利可图的。

注意以上就说明了2个问题:

1、Inter-market Carry trade一般不使用Forward进行Hedge,做题时需注意Forward一般是用来提供短期利率头寸的。

2、不同国家之间,由于对风险补偿的不同,因此,就算投资了海外债券,用Forward消除了货币的差异,投资“海外债券+Forward”并不相当于是投资本国债券。因此“海外债券+Forward”的策略是可行的。所以我们Inter-market trades是有意义的。

那么为什么在stable yield curve下CRP成立,在yield curve变化的情况下CRP又不成立了呢(因为您解答过关于为什么CRP成立却依然可以有利可图本质是因为套利不成功即CRP在实际不成立)?

解释如上,Forward hedge只能消除两国债券间的计价货币差异,不能消除掉其他风险补偿间的差异。所以投资海外债券,然后进行Hedge是有价值的。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

发亮_品职助教 · 2021年06月02日

嗨,努力学习的PZer你好:

我还是没理解普通的intermarket trade+forward为什么不能消除汇率风险?

Inter-market trade,使用Forward可以消除Currency risk;

而Inter-market carry trade,不可以用Forward来Hedge currency risk。

需要注意,Inter-market carry trade与Inter-market trade其实是不同的策略。

Inter-market trade就理解成投资海外市场的策略,理论上说,我们在3级学到的本国国内的所有策略(如Stable yield curve下的Buy-and-hold,Carry trade,Sell convexity,riding the yield curve,以及Unstable yield curve下的Duration-management, Buy convexity,Barbell/bullet/laddered),这些所有的策略都可以在国外市场上进行。

如果在国外市场执行这些策略的话,就叫做Inter-market trade。因为Inter-market Carry trade比较复杂,所有我们单独就讲了一下Inter-market carry trade。但是,Inter-market carry trade,和Inter-market trade是有区别的。

我们做题碰到的Inter-market trade,基本都是直接买入国外债券的策略。买入国外债券利用Forward进行Hedge的话,是可以消除汇率风险的。

但是Inter-market carry trade策略,我们不使用Forward进行Hedge。主要是因为,Forward自己其实就已经是一个Carry trade了(这点应该在AA这门课里有学)。

假设Forward标价是A/B,只使用Long Forward之后,这份合约的收益是:(F-S)/S ≈ A国利率 - B国利率

发现这个Forward自身就已经是个Inter-market Carry trade了,所以普通的Inter-market carry trade不能使用Forward进行Hedge。

或者也可以这么理解,假设A国利率更低,B国利率更高;我们做普通的Carry trade是:借A、投B,息差为B-A

假设使用Forward进行Hedge,Forward应该是卖B买A,即Hedge into A,此时,在Hedge里面,A货币为目标货币,所以Forward Hedge的收益里面A国利率在减号前面为:(F-S)/S ≈ A - B

发现,普通的Carry trade与Forward的利率头寸刚好抵消,所以Carry trade净收益等于0,该策略无效。

所以,Inter-market carry trade不使用Forward进行Hedge,因为Forward自身就是一个Carry trade,如果Hedge的话,Forward的收益刚好与正常Carry trade的收益相反,两者会抵消。

这也解释了为什么Carry trade策略是具有高风险的策略,在历史上也有多次失败产生大额亏损的情况,因为一般不用Forward进行Hedge。

是不是因为无法估计到底要买多少forward这个不确定性因素的存在导致的?

Carry trade不使用Forward进行Hedge。而普通的国际市场投资策略(普通买卖债券的策略),可以使用Forward完全Hedge掉汇率风险。

注意,在Inter-market carry trade里面,我们有时候也会见到Forward,但此时这个Forward不是Hedge的,是用来提供短期利率头寸的。

由于Forward是短期工具,且Forward的收益是:(F-S)/S ≈ A国利率 - B国利率,这个Forward可以看成天然是Long A短期利率、Short B短期利率。

所以,如果要构建Currency-neutral/Duration-neutral的Inter-market carry trade,可能题目会出现这样的情况,Long UK 3-year/Short EUR 3-year,此时还缺2个短期利率头寸,这时候可以用Forward来填补这两个短期利率头寸。

显然,我们还需要补充2个短期利率头寸:Short UK 短期、Long EUR 短期;

这样的话,与之前的Long UK 3-year/Short EUR 3-year可以拼凑出4个利率:

Long UK 3-year/Short UK 短期;Short EUR 3-year/Long EUR 短期,这样,才有可能拼凑出Duration-neutral/Currency-neutral的Inter-market carry trade.

由于Forward天然是短期合约,Hedge into EUR的Forward,可以提供Short UK 短期、Long EUR 短期的头寸,所以有时候在这种特殊的Inter-market carry trade里,我们能见到Forward合约,但此时Forward合约不是用来Hedge的,是用来提供2个短期利率头寸的。

在这种特殊的Inter-market carry trade里,如果需要用Forward提供两个短期利率头寸,我们就需要先判断题目需要短期利率头寸的方向,然后判断使用哪种Forward。例如,如果需要构建Long EUR短期/Short UK短期的利率,即需要(EUR短期 - UK短期)的头寸,由于EUR在减号前面,所以我们可以判断是EUR为目标货币,所以使用的Forward应该是Hedge into EUR(Buy EUR/Sell GBP)。

----------------------------------------------努力的时光都是限量版,加油!

发亮_品职助教 · 2021年05月23日

嗨,努力学习的PZer你好:

Eliminate currency exposure的这种方法,其实就是Currency-neutral/Duration-neutral/Most attractive的Carry trade;

这种方法不仅仅说是消除Carry trade赚取息差时的Currency exposure,他的本质是:该策略实际上赚取的是两国收益率曲线Slope之间的差异。

如果用Forward的话,是无法实现这个目标的。

例如,下面是一个Currency-neutral/Duration-neutral的Carry trade,我们在UK:借1-year、投5-year;在EUR:投1-year,借5-year。

这么看的话,该策略其实赚取的是UK与EUR收益率曲线Slope的差异,就是因为UK曲线上5-year、1-year的Slope(息差),与EUR曲线上5-year、1-year的Slope(息差)不一样,所以我们这么做才有收益。所以该策略的本质是赚取两条收益率曲线上倾斜度Slope之间的差异。

但同时,该策略是一个Inter-market carry trade,这4个利率放在一起,我们重新组合一下,可以看成是:

借UK 1-year,投EUR 1-year;借EUR 5-year,投UK 5-year;发现,该策略可以看成是,在UK与EUR赚取1-year的Carry trade息差,以及在EUR与UK赚取5-year的息差。

这是这个Carry trade的特点,可以看成是赚取两条曲线Slope之间的差异。如下图原版书原文(讲义208页):

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!