发亮_品职助教 · 2021年05月23日

嗨,爱思考的PZer你好:

这道题是这样,他让我们评价Duration-matching的效果,我们实际上只需要看利率变动之后,Market value的变动即可。只要资产、负债的Market value变动幅度相同,那说明匹配的效果很好。其实可以不用分析BPV的变化。

碰到评判Duration-matching效果的题目,只需分析Market value的变动即可。

但是本题的BPV变动也很小,那说明这道题的Duration-matching太优秀了,不仅资产、负债的Market value匹配,连BPV的变动幅度都差不多,那这就可以降低Rebalance的频度,进而降低Rebalance costs了。所以,这道题就额外分析了利率变动之后,BPV的改变。

实际上看这道题的BPV改变,我们发现,利率改变之后,资产的Duration与负债的Duration也出现了误差,两者并不是相等的。

例如,当利率平行上移时,资产的BPV下降了9,负债的BPV下降了8。已知利率变动前,资产、负债的Duration是匹配的,那如果经历了这种变动之后,资产与负债的BPV一定是不相等的。

只不过,在本题这里,资产与负债的BPV变动都很小,BPV误差也很少,那在这种情况下,考虑到成本与收益的问题,我们可以选择不进行Rebalance,从而降低成本。

因为,每一次Rebalance可能要买卖债券,成本还是较高的,像这道题Duration(BPV)只有-1的差异,这种差异带来的Duration-matching的误差不大,有可能存在这种情况:BPV不相等产生的Duration-matching误差可能还没有Rebalance一次的成本高。所以索性就不Rebalance了。这是cost-benefit的trade-off。

我印象中好像之间回复过一个问题,就说:Duration是时间的函数,随着时间的流逝,资产、负债的Duration之间也会逐渐产生误差。

所以,其实只有刚刚构建好匹配的那一刻是完全Duration-matching的,但是此后Duration-matching会有一定的误差。所以,我们就需要定期进行Rebalance,至于多久Rebalance一次,其实要看对误差的容忍程度以及Rebalance的成本。

如果Rebalance一次的成本都比Duration-matching的误差损失要大,那其实就没必要Rebalance了。

这其实就是本题的情况:BPV误差太小了,所以可以不Rebalance。

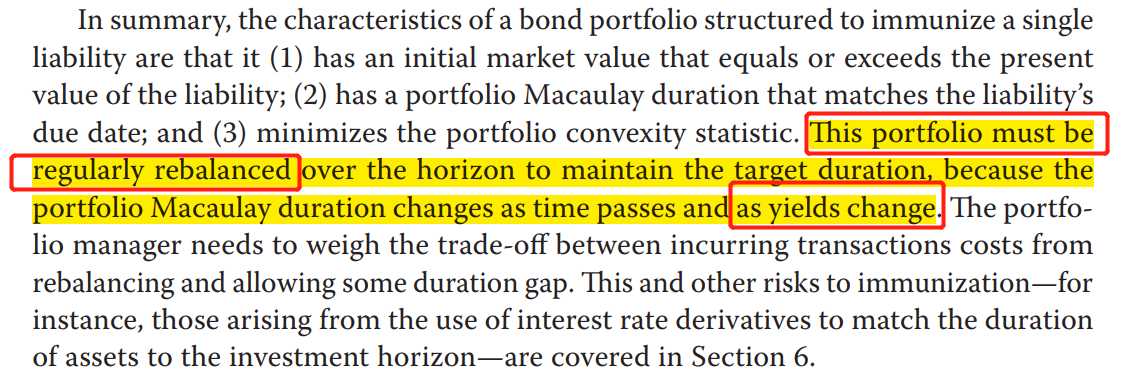

最后就是理论上,如果不考虑Rebalance cost,只要利率改变一次,就需要Rebalance一次,因为利率改变一次之后,资产、负债的duration一定会改变,我们无法保证资产的Duration与负债的Duration变动幅度是一样大的。即,无法保证利率变动之后,资产的Duration依然等于负债的Duration。

如下图原版书就有提到,当利率改变时,就需要Rebalance。

考试的时候,可以这么判断:

1、如果题目没给Duration的变动幅度,那只要利率变,就需要Rebalance,这是绝大多数考题的情形。

2、如果题目给了Duration的变动幅度,且变动幅度非常小(像本题),那此时可以说考虑到Cost原因,可以不用Rebalance

----------------------------------------------加油吧,让我们一起遇见更好的自己!