您好,以上三者的关系有点不清楚。以押题97页3.5来说。我知道这个肯定是少short了future,就是underhedge。但是这跟interst rate和duration有什么逻辑关系,如何推导出答案的。

pzqa015 · 2021年05月24日

嗨,从没放弃的小努力你好:

同学你好

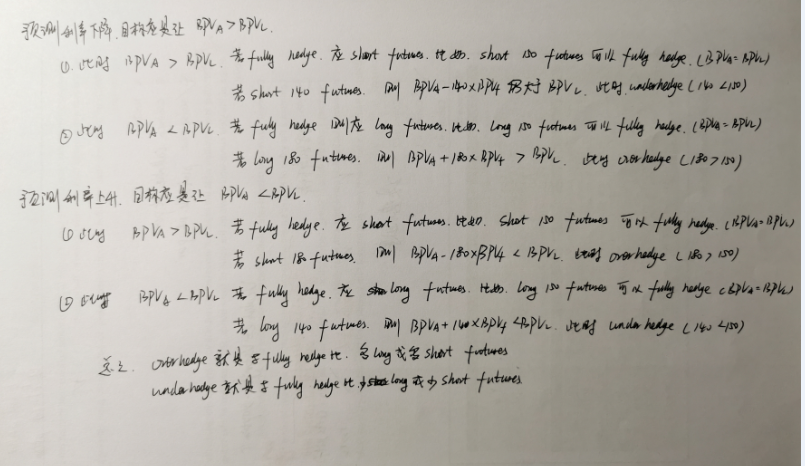

这道题要判断出underhedge后,BPVA与BPVL的大小,若BPVA>BPVL,那么你underhedge是基于int rate reduction的判断,反之,是基于int rate increased的判断。这个有点绕哈,同学慢慢理一下思路,我把这道题的解题过程又写了一下,同学看看能不能懂,哪里不懂继续追问。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

src · 2021年05月24日

懂了,就是因为bpv是受到int rate影响的。因为现在整个portfolio的总bpv是大于0,如果int rate下降会使得portfolio的value上升,从而获益。 我之前想不起来duration和intrate的关系了,其实就是P=-Ddy-1/2convexity dy^2的关系,当D变大,利率下降使得P更大了。这道题里underhedge使得D变大了。