老师,我对这个macro model, active risk , active return的公式很迷惑

我懂总体来说, 一个是归因于对factor的敏感性,一个是归因于选股不同。

但是公式我有点迷惑,那个系数,有时候做差,有时候不做差,尤其当题目给的这些什么active factor, factor return, factor sensitivity , 等等我就对不上号。

我也看了很多例题,总结一下,您看对不?

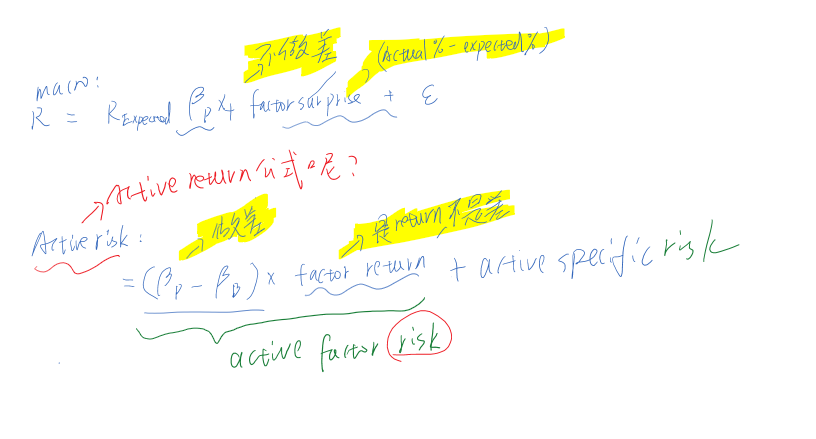

Macro model : expected return + Factor sensitivity of the portfolio x factor return ( 也叫factor surprise ) + sepecific return

Active return: Factor sensitivity difference btw portfolio and benchmark x factor return + specific return (( 也叫security selection )

Active risk: Factor sensitivity difference btw portfolio and benchmark x factor return + active specific risk

Active risk 和active return,我也有点分不清出,系数乘以的是什么?

macro是从surprise的角度出发,所以公式的系数,那些beta用的是portfolio的beta,而factor用的是surprise.

但是active risk 和active return公式,是对比benchmark 和porfolio,所以系数用的是beta difference between benchmark and porfolio,而factor 用的是factor return.

下面这个题目

他问的是active risk ,我们就对比beta of benchmark and portfolio 对么?

但是表格里面给的是factor surprise, 如果求macro模型,我们就只用portfolio beta x factor surprise 对么?