请问下R20课后题25题里面扣了资金成,在27题计算return的时候没有考虑这个呢?

发亮_品职助教 · 2021年05月22日

嗨,努力学习的PZer你好:

请问下R20课后题25题里面扣了资金成,在27题计算return的时候没有考虑这个呢?

这是两种不同的策略。

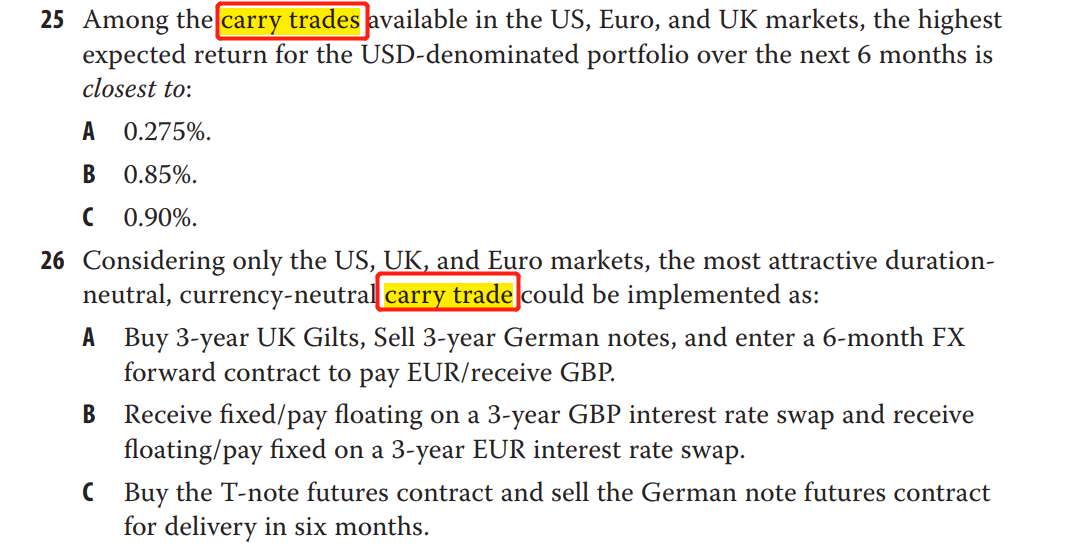

第25题与第26题,是一种题型,他们讨论的都是Carry trade的策略。

由于Carry trade是Long/Short策略,即,投资者借钱投资的策略,投资的钱全部来自借入的资金,于是在算净收益时,一定要用收益减去成本。

只不过在下图中,第25题是一般的Carry trade;而第26题是那种特殊的,Currency-neutral、Duration-neutral、Most attractive的Inter-market carry trade。

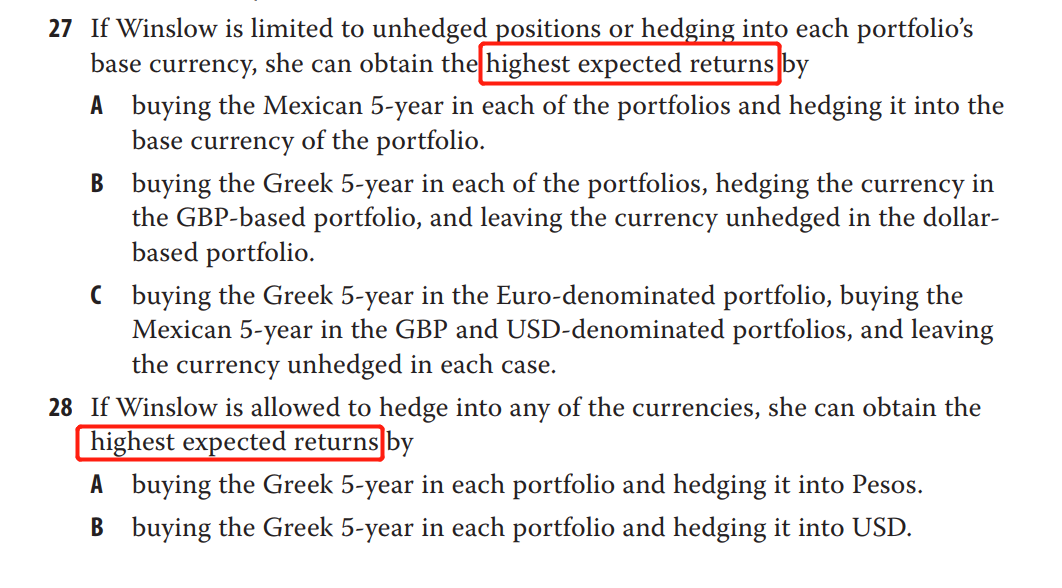

但是注意,看第27题与第28题;这两道题已经进入了Inter-market strategies了,也就是说,这两道题只涉及买入投资策略,只是Long-only的投资策略,不是借钱的投资策略。

注意看第27题与28题的选项,都是Buy什么债券、然后考虑Hedge currency risk的问题,并没有像第25题与第26题那样,需要借入资金进行Carry trade策略投资。

于是,第27题与第28题,这涉及用自有资金进行投资的策略。我们只需选择收益率最高的债券进行投资,然后再根据题干条件额外考虑汇率问题即可。没有扣减成本的说法。

只不过27题关于汇率,他的要求是要么Hedge成Portfolio Base currency,要么不Hedge;

而第28题关于汇率的要求是:可以Hedge成任意货币。

所以第27/28题的本质是一样的,唯一的差异就是汇率的Hedge问题。

总结下:

1、Carry trade是Long/Short头寸,借钱投资的策略,净收益一定是收益扣减成本。

2、Inter-market strategies(第27/28题),我们碰到的题目多是买入债券的策略,只是在国际市场上找最优的债券进行投资,这种就是用自有资金Long-only的投资策略,所以没有扣减成本的问题。这种题型相比投资国内债券而言,会多一个汇率Hedge的问题。具体做会这两道题即可掌握知识点。

3、考试做题的时候,一定要先判断,是建立在哪种利率预期下的、同时是构建哪种投资策略。

----------------------------------------------加油吧,让我们一起遇见更好的自己!