第一张ppt说sampling的advantage是closer index tracking

第二张ppt说sampling have greater tracking error than full replication

请问为什么会出现矛盾?

maggie_品职助教 · 2021年05月23日

嗨,爱思考的PZer你好:

1.题干不可能什么背景都不介绍,直接让你比较。如果真的是这样的情况,那肯定是full replication,跟踪误差最小嘛。

2这里有个误区:“closer index tracking”并不是抽样比full replication好的地方,它只是分层抽样这个方法本身的优点。因为每种方法适用情况不同,不是说在同一个情况下,一种方法比另一种更有优势。他们其实是在不同场景下各自绽放。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

maggie_品职助教 · 2021年05月23日

嗨,从没放弃的小努力你好:

是的,除了full replication,其他两种方法都只能是“closer”。我们做被动投资就是为了获得和benchmark一样的收益,只要基金资产管理规模够大,benchmark持仓别太大且流动性好,那我们一定首选“全买”。但是如果不能满足这些要求,那么就只能退而求其次(抽样或最优化)。

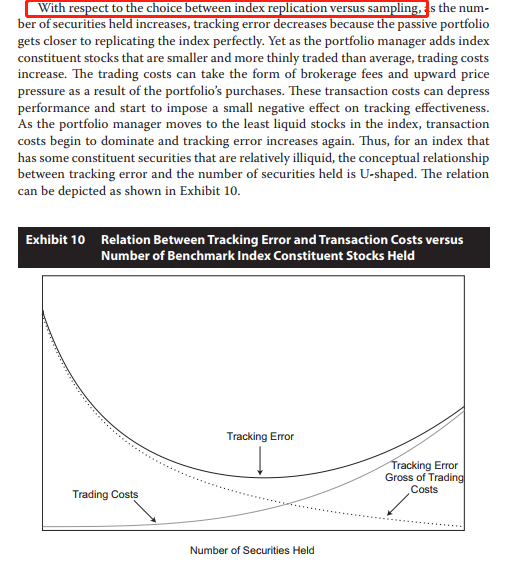

这里的U shape说的就是当benchmark持仓非常大时,组合全买反而跟踪误差很大,此时应该选择“抽样”。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!