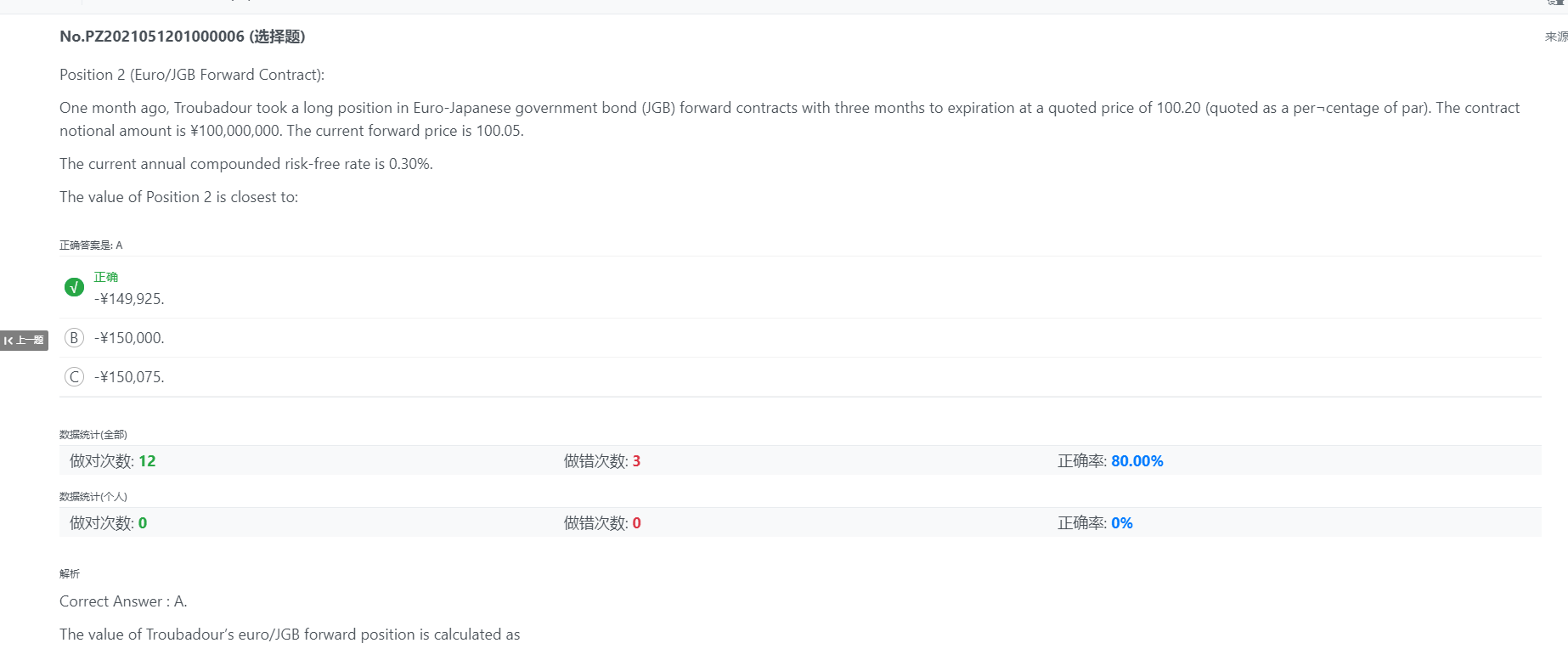

https://class.pzacademy.com/qa/74458

这个题目说得是quated as percentage of par.

我看了老师回答。

但是还是stuck在我平时做题的思路种。

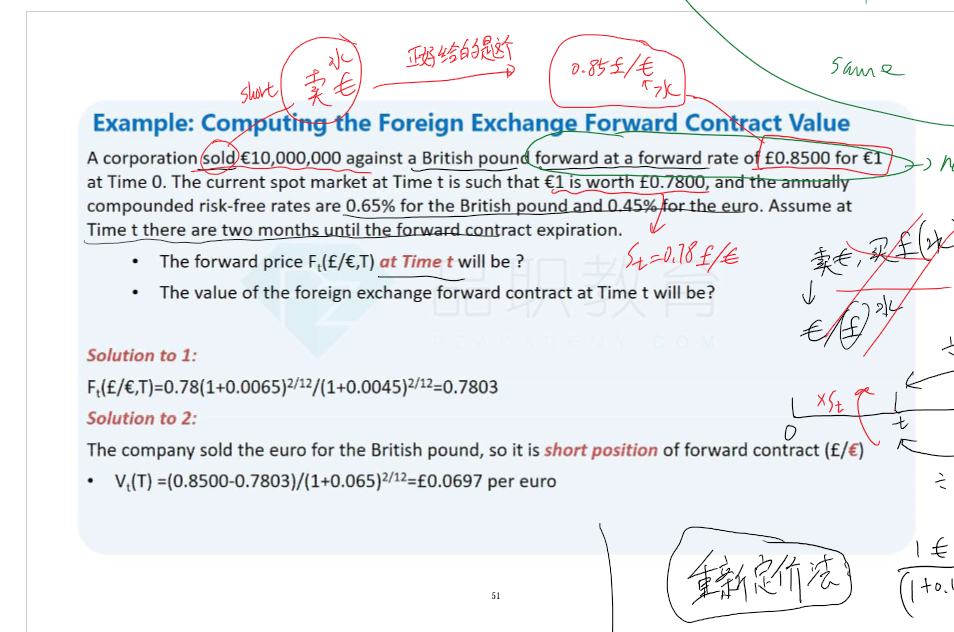

我们一般做题目,都是比如,出euro,收GBP, NP给的是Euro。

解题的时候,就是求一个Euro,针对的GBP的Ft-F0做差, 折现到现在, 求出来一个eruo可以赚多少,然后乘以NP就可以了。

如下图

然鹅,这个题目没有给euro的NP,反而是日元。 我就用日元的NP除以了Ft算出来有多少euro.

按照一个euro 可以赚多少日元,最后再乘以euro NP。

这么做好像不对。

所以这个题是很新颖的一种给条件的方法么?