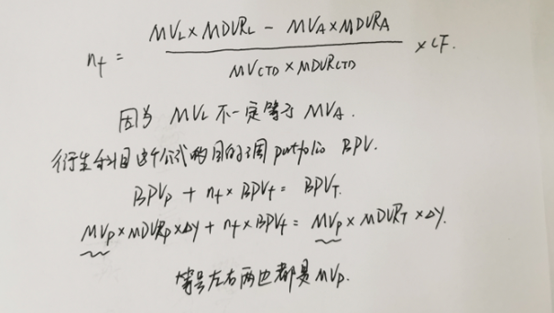

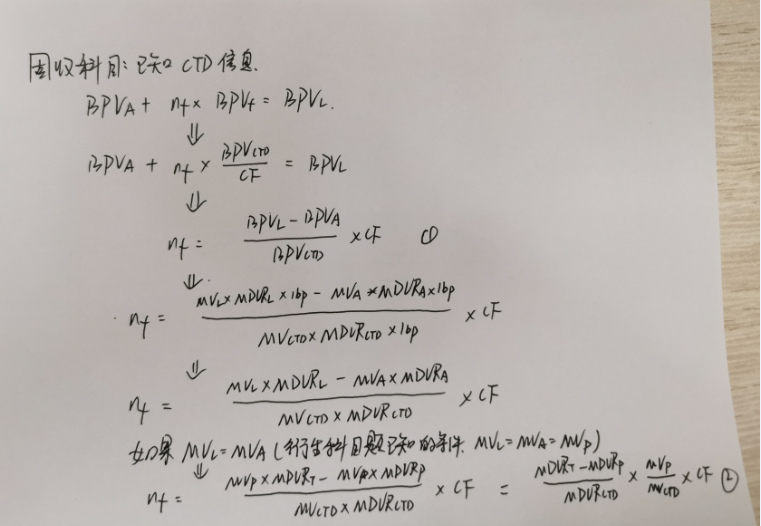

最近复习的时候,何老师反复强调固收和衍生,都可以用BPV来调仓。

我翻了固收和衍生的经典题,发现只有衍生有一道题是用BPV来调仓的,

大多数题目都用的是(MDt-MDp)/ MDbond * MVp / MV bond

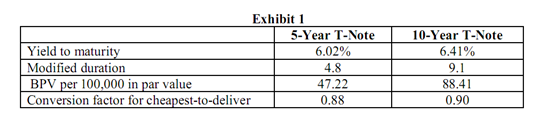

我又听了一下基础班视频,关于ctd的地方截了两个图,请教一下老师

问题1:

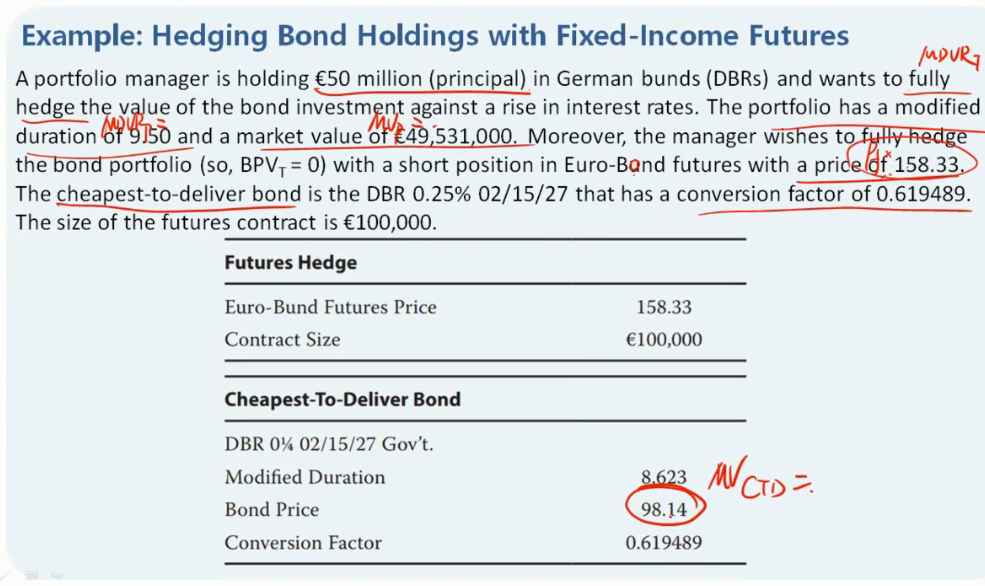

上面这个例题,老师说不能用futures的价格,而要使用ctd bond的价格。请问,为什么不能用?上图不是已经给出了bond futures的价格了么,

问题2:

我发现这道题用不用BPV的公式都没关系,只要使用ctd bond的价格,分子分母的1bp可以抵消。也就是第一张图的两个公式。

问题3:

请问正式考试的时候,如果给了BPVctd,按我就直接用。如果没有,是不是要用MDctd * 1bp * ctd bond price / 100 * contract size 来计算?

问题4:

无论是调仓,还是hedge,都是向targe duraion调整,设么情况下是必须要用BPV来计算吗?我看固收多负债时,用衍生品overlay就必须用BPV,是为甚呢?是因为ctd吗?