开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Pina · 2021年05月20日

老师好这题为什么不能从经济差的时候, short credit rating 低的角度去做,这样的话不是选pharmaceutical 's credit rating of Baa2是最差的吗?就short bond 1? 还是做题的时候优先看是否是周期性行业, 然后再看credit rating? 谢谢。

星星_品职助教 · 2021年05月20日

同学你好,

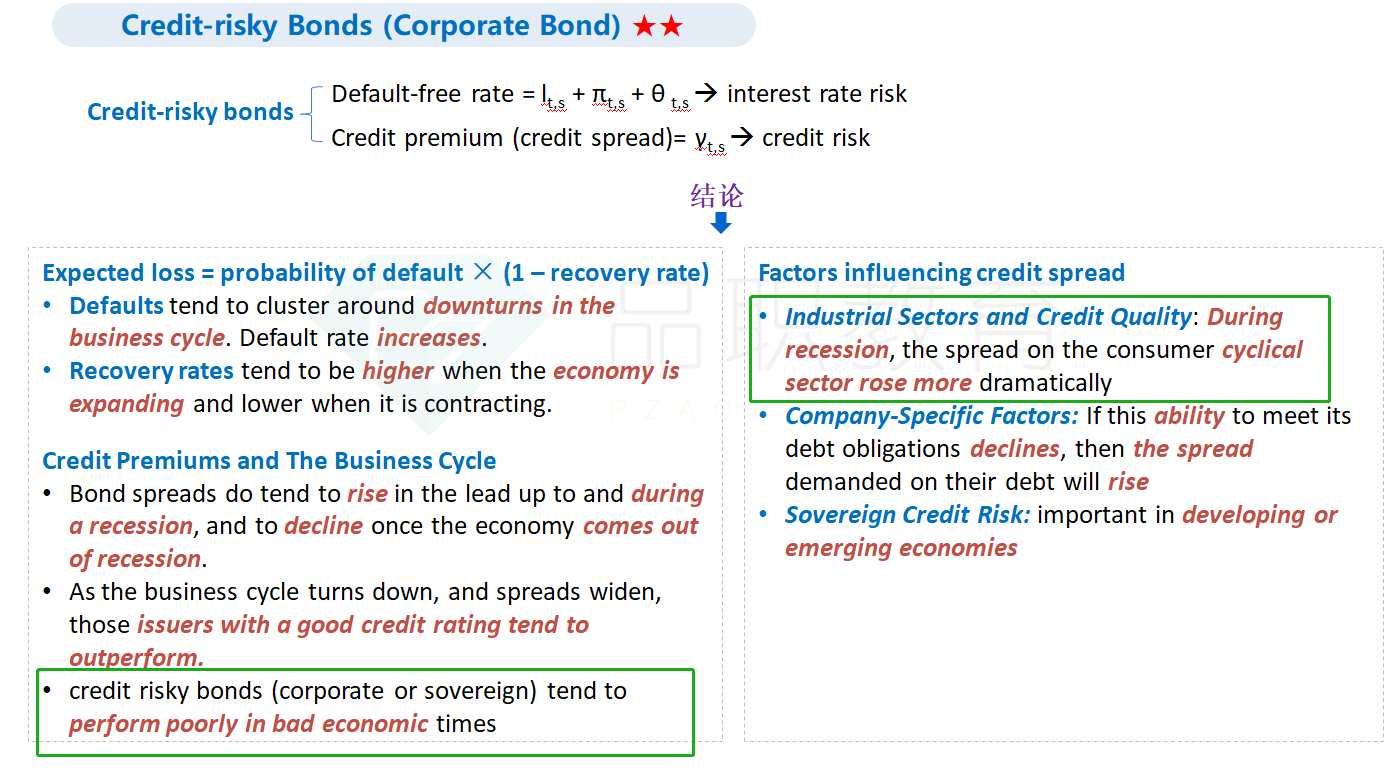

这里面涉及到了两个结论:

①经济差时,评级低的债券(credit risky)表现差

②经济差时,周期性行业(cyclical sector)表现差。

所以要从这两个角度一起去看。这道题bond 1和bond 2的评价相差无几,但是bond 2是周期性行业。所以综合选择了bond 2.

此外,如果要short的话,相当于认为未来债券价格会继续下跌。价格下跌相当于spread增加。而bond 1的spread已经非常高了,bond 2的spread相对1小,所以未来价格下降的空间大。