想问一下这两道小题的题干是不是写得容易产生歧义或疑问?iii要求算excess return不含default的情况,但是表里给了 expected prob of default 和 expected loss severity(也正因为此,我计算了含default的部分),而iv又是要求计算出有default时候的annual credit loss(当时想了半天,怀疑自己读题出现问题浪费不少时间)。

发亮_品职助教 · 2021年05月20日

嗨,从没放弃的小努力你好:

想问一下这两道小题的题干是不是写得容易产生歧义或疑问?

没有歧义。

iii要求算excess return不含default的情况,但是表里给了 expected prob of default 和 expected loss severity(也正因为此,我计算了含default的部分)

有2种Excess return,第一种是不考虑Default情况下的;第二种是考虑Default情况下的。做题时需要注意题干要求。iii问刚好是无Default情形下的。

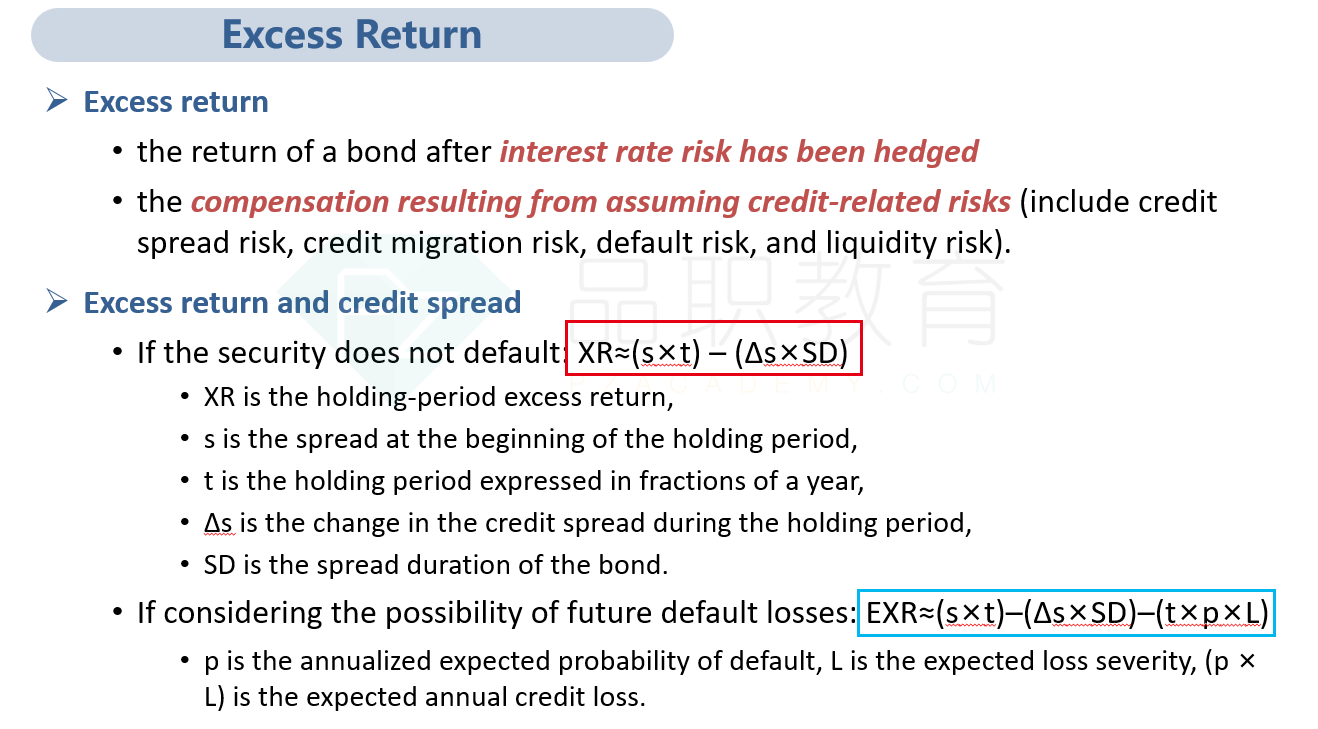

如下图,红框是无default下的Excess return,这种就是只考虑了持有债券的Spread,以及Spread的改变。

而蓝框是考虑有Default的,这种除了考虑持有债券的Spread、Spread的改变,还考虑了t×p×l,即,考虑了违约概率以及违约损失。

那第iii问只让求了无Default下的情形,就应该使用红框内的公式。

而iv又是要求计算出有default时候的annual credit loss(当时想了半天,怀疑自己读题出现问题浪费不少时间)。

这个IV问其实只考了计算Credit loss,那就直接是Probability of default × Expected loss severity.

如果考察的是Excess return,且考虑Default,那应该用蓝框的Excess return公式。考试时关于这个公式,需要注意题干要求。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!