嗨,努力学习的PZer你好:

请问这类题的计算,我看答案一般等式两边都用BPV的形式,而我出于方便,一般都用money duration (等式两边都少乘以个 1/10,000),但不确定我这么做有没有什么原理上的瑕疵?

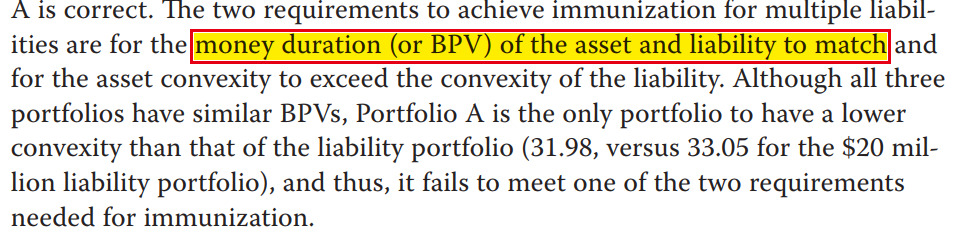

没有区别。用Money duration与用BPV(PVBP)是一模一样的。考试的时候二选一都OK。因为原版书只要出现Money duration的地方,都可以用BPV替换。如下图随便找了原版书的截图:

本质原因是:

Money duration = market value × duration

BPV(PVBP) = market value × duration × 0.0001

所以,BPV与PVBP是标准化之后的Money duration,是标准到了1bp的利率变动。这么做的目的是在实务中,利率的变动是以Bp来衡量的,所以将Money duration标准到PVBP(BPV)之后,会更加方便一些。

但我们在做这里题时,用Money duration的地方都可以用BPV代替,用BPV的地方也都可以用Money duration代替。至于要用哪个,就看做题是给的是哪个数据,或者题目没给的话,就看题目要求或者看自己用哪个顺手。最终结果是无差异的。但需要注意在计算PVBP(BPV)时,不要漏了0.0001。

是用BPV还是ADDITIONAL BPV计算?:本题答案给的是“To get to a new duration of 9, the PVBP must go to $90,000, meaning an additional $20,000 of PVBP must be purchased. 之后用($20,000/6.9) x 10,000 = $28,985,507”得出答案;而我是用的total BPV(或money duration,逻辑同上)做出的答案:100m x 7 + 6.9 x MV_bondToPurchase = 100m x 9,答案相同。请问用additional还是total BPV形式计算有什么区别么?

用Additional BPV计算OK,用提问里的等式方法计算也OK。都可以拿分。

注意,将提问里的等式变形:6.9 × MV = 100m × 9 - 100m × 7

注意看右边其实就是Additional BPV。所以其实提问里说的Total BPV的方法,其实和答案给的Additional BPV的方法无任何区别。

考试的时候,建议列出提问里的等式,带入数据,然后直接给结果即可。因为这样比较清晰,方便后期检查。

由第2点扩展,公式对比:Reading19,managing duration gap with derivative overlay的时候,公式是total bpv形式的,比如 futures 公式是:asset portfolio bpv + Nf x futuresBPV = Liability BPV; 而在Reading20讲Strategies for changes in level/slope/curvature里的duration management时,alter portfolio duration的计算等式两边都是 additional BPV的形式,如futures contracts的公式是: Nf x futures BPV = Required additional BPV。以前从来没有认真想过,这里有什么联系或区别吗?我印象中,好像用total BPV的形式做也能得出答案。

都是一样的,联系的话就是本源是一样的。

如上面第2个回复,Additional BPV其实就是Total BPV变形得到的。Additional BPV与Total BPV的计算是本源的,无任何区别。

如:Asset BPV + N × Futures BPV = Liability BPV,变形得到:

N × Futures BPV = Liability BPV - Asset BPV;发现等式右边其实就是Additional BPV.

考试建议用total bpv,先列等式,再带题干数据,最后直接写结果。因为按照现在协会的要求,其实只需写出最终的结果即可拿满分。但是,在考试中担心学员会算错,所以建议是先写一般通式、再写带入题干数据,最后写结果,这样就算最终结果错了,还有步骤分。

谢谢

不用客气,到最后阶段了,加油!~

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!