开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Angela · 2021年05月18日

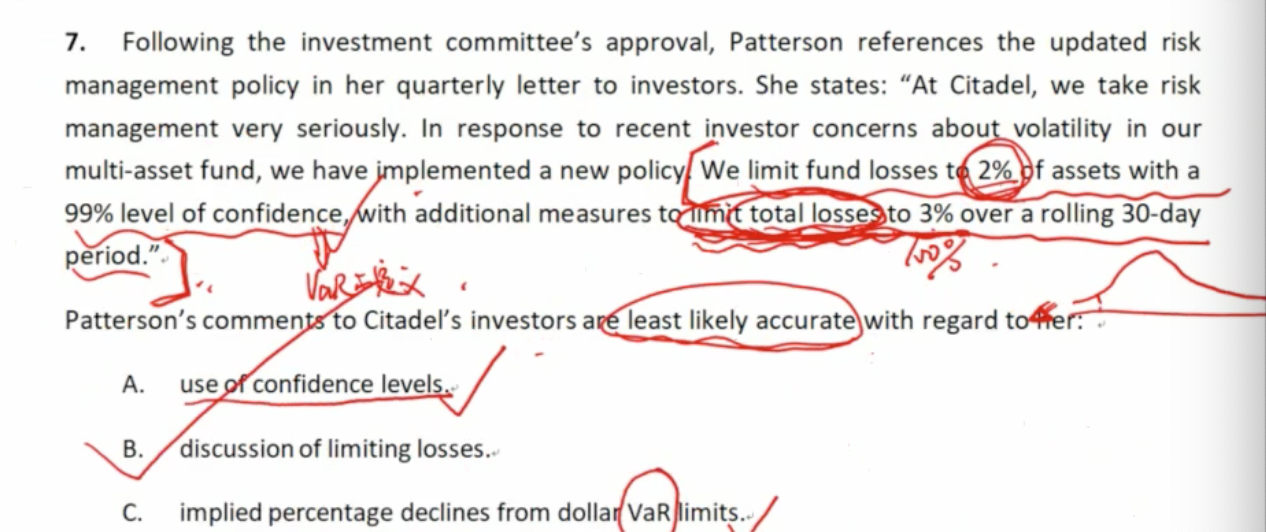

老师,C选项这个implied percentage declines: 按照正态分布,应该是从峰值往两边percentage decline吧,为什么是从左端VaR limits处decline呢?这句话感觉说的也不太对吧

星星_品职助教 · 2021年05月19日

同学你好,

这个“implied percentage declines”指的就是题干中的losses to 2%,decline就对应loss,percentage就是2%。

“losses to 2% of assets”指的就是dollar VaR。

C选项就是在说这个关于dollar VaR的描述有没有什么问题。说的比较别扭,但是挑不出错。最终选择明显错误的B选项即可。