老师您好, 请看一下这道题, 答案我都没懂是什么意思, 能不能求老师解释一下答案在说啥。

这道题我的理解是这样的, 经济下滑。 由于Z的信用最低, 所以它default概率大, 所以它会卖的非常便宜, 所以spread 应该不是更大吗? 这样它的价格才会最低呀。 谢谢! 我是不是对spread duration 有什么错误的理解。。。

发亮_品职助教 · 2021年05月18日

嗨,爱思考的PZer你好:

我是不是对spread duration 有什么错误的理解

Spread duration是衡量只有债券的Spread变动时,公司债的价格变动多少幅度。

可以理解成,我们原本是Long公司债,这样的话,我们有基准利率Benchmark yield(risk-free rate)的头寸,也有Spread的头寸;那现在我们使用利率衍生品,Hedge掉基准利率Benchmark yield的头寸,于是,只剩下了Spread。那现在这个公司债的价格波动完全就是Spread的变动引起的,此时就可以算出来Spread duration。

Spread duration就衡量的是:仅仅是Spread改变时,债券的价格变动多少幅度。

基于这个定义,那这道题的答案实际上有一点点问题。那这里先解释一下答案。然后再简单说一下为什么这道题有问题,以及最终我们应该记忆什么结论。

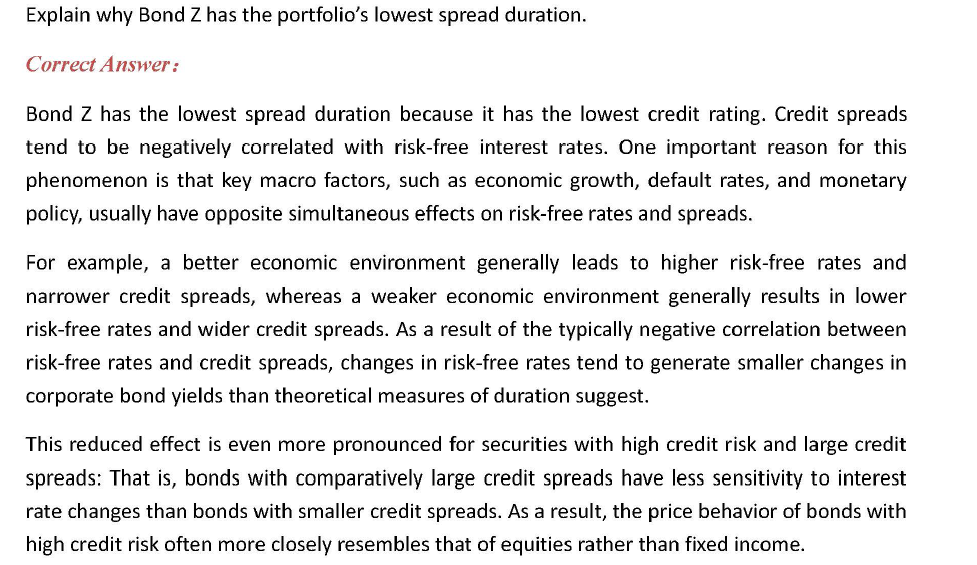

这道题问Bond Z为什么会有最小的Spread duration。

答案是这样解释的:因为Bond Z的评级最低。而基准利率Risk-free rate的改变与债券的Spread改变呈现出负向变动的关系。

这是实务总结出来的经验,例如,在经济好的时候,往往伴随着基准利率Risk-free rate的上升,因为投融资需求上升,会推高基准利率;而经济好的时候,债券的违约概率下降,于是Spread会下降。

所以,会出现出Risk-free rate与Spread变动的反向关系。

同理,当经济变差的时候,Risk-free rate会下降,而债券的违约概率上升,即Spread上升,于是也呈现出Spread与Risk-free rate反向变动的关系。

那这样的话,如果债券的Spread上升,理论上债券的价格会下降,但是由于Spread与Interest rate的变动呈现反向关系,于是,Spread上升会使得债券的价格下降,同时Interest rate下降又会使得债券的价格上升,那么综合来看,此时Spread上升时,债券的价格下降幅度可能没有那么大。

于是,Spread上升,债券的价格下降幅度没有那么大,反映出来Spread的改变对债券的价格影响程度比较小,即公司债的Spread duration就比较小。

又由于Bond Z的评级最低,Spread与Interest rate变动的反向关系又最明显,于是Spread变动对Bond Z的价值影响最小,于是Bond Z的Spread duration最小。

以上其实是答案想表达的意思。

但这里有个错误,就是按照Spread duration的定义,Spread duration是只研究Spread改变时,债券价格的改变。可以理解成,把公司债里面的Benchmark yield给Hedge掉了,然后只研究Spread改变对债券价格的影响。那这样的话,已经没有Benchmark yield的存在,也就不可能有Interest rate与Spread相互抵消的作用。所以,这道题的答案有些问题,这道应该是Mock题,有一点点问题。这道Mock题的答案结论在原版书没有出现哈。

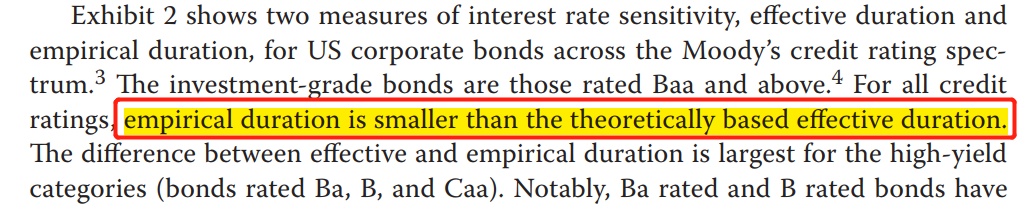

回到原版书,债券的Spread确实与interest rate有相互抵消的作用。但是原版书的结论是,这个反向的关系影响的是债券的empirical duration,那结论就是:

债券的Empirical duration < 债券的Effective duration

其中Empirical duration是用债券实际价格的波动与interest rate做回归出来的Duration,他代表的是基准利率risk-free rate变动1单位时,债券的价格真实变动多少幅度。

而债券的Effective duration,是用债券的理论价格算出来的,代表的是理论上,基准利率变动1单位时,债券的价格变动多少幅度。

由于Interest rate与Spread存在反向的关系,所以真实世界中,基准利率变动1单位时,债券的价格变动会更小一些,要小于理论Duration反映的波动率,于是回归出来真实值Empirical duration要小于理论的effective duration。

以上是原版书的结论,本题的了解即可。如下图,是原版书的结论:

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

陆大善人 · 2021年05月18日

发亮老师YYDS!