老师您好,请看一下这道题, 我不懂这道题在问啥,可以稍微讲一下吗? 这个 +1, -1是什么意思呢 谢谢!

pzqa015 · 2021年05月18日

嗨,爱思考的PZer你好:

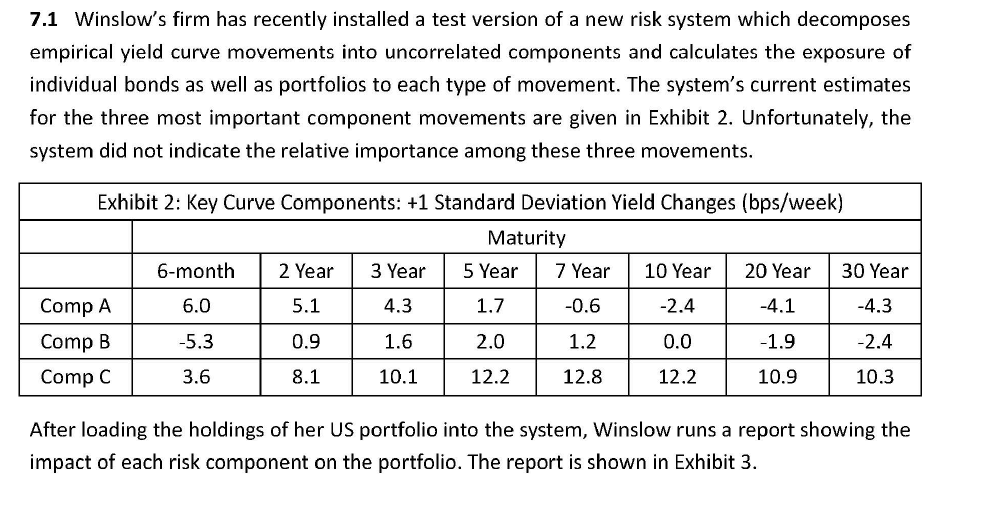

同学你好,comp A、B、C代表三种收益率曲线的不同变动方式哈,也就是shift、twist、curvature。

我们以收益率曲线的shift举例,yield curve shift一次,会得到一个portfolio的return数据,假设独立shift多次,那么就会得到一组return数据,我们对这组数据可以求均值和标准差,shift的标准差就是这样计算出来的。另外两种变动方式也可以这样计算出标准差。

回过头看表2,以comp A为例,表2 compA这行数据表示标准差增加1单位,compA这种变动下,收益率曲线的变化△R(不同期限的利率变动幅度)。

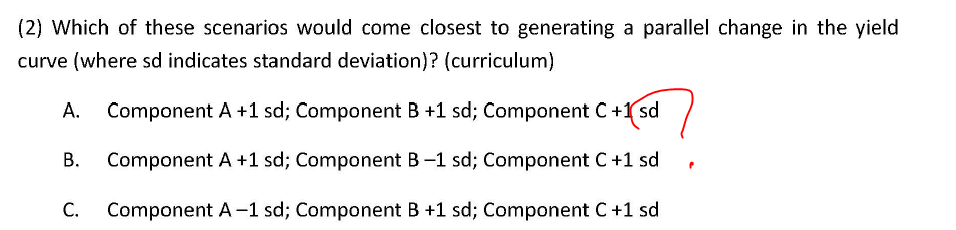

回到本题,题目说要产生一个parallel change in yield curve,也就是△RST≈△RMT≈△RLT,平行移动可以分解为comp A、B、C,所以我们的目的就是要根据表2重组A、B、C,使得重组后,收益率曲线各期限变动幅度近似一致。

我们看三个选项,对于component C,都是+1sd,因此,我们先分析C选项,对于C选项,标准差增加1单位,各期限利率都增加,但长短期利率变化幅度不一样,大致是5Y-10Y的变化较大,12bp左右,而两端短期和长期的利率变化相对较小。接下来看component B,B的变化特点是标准差增加1单位,长短期收益率降低,中间期限收益率增加,那么在C的基础上,增加一个标注差的B,中间期限的收益率涨的更多了,比如5年期变化14.2,7年期变化14,而6M变化-1.8,30Y变化7.9,与parallel shift相背离了,我们如果在C的基础上降低一个标准差的B,5Y的△R是10.2,6M的△R是9.9,30Y的△R是12.7,此时,各期限利率的变动看起来更均衡了,同理,在分析在B、C基础上分析A,最终确定B选项,是最接近parallel shift的。

----------------------------------------------

努力的时光都是限量版,加油!