嗨,从没放弃的小努力你好:

你的思路没问题,协会的这道题只让你说两点原因,当前解析只是一个角度,并不是唯一准确的答案。如果他让你些三点原因,你可以还可以继续写。只不过,题干中既然出现L基金“focused on quality”这个条件,那么我们在回答时至少有一条应该和它相关。

协会解析是从well-constructed portfolio需要满足什么特征出发的(下面截图红框), 我们也可以从risk-efficient delivery这个角度来回答。不管从那个角度都可以证明L基金比K构建的效率高。

先说下协会的答案:

题干告诉我们:Legends Fund has a much more efficient portfolio structure than the Kingston Fund.让我根据表格信息找两点原因来证明这个结论。

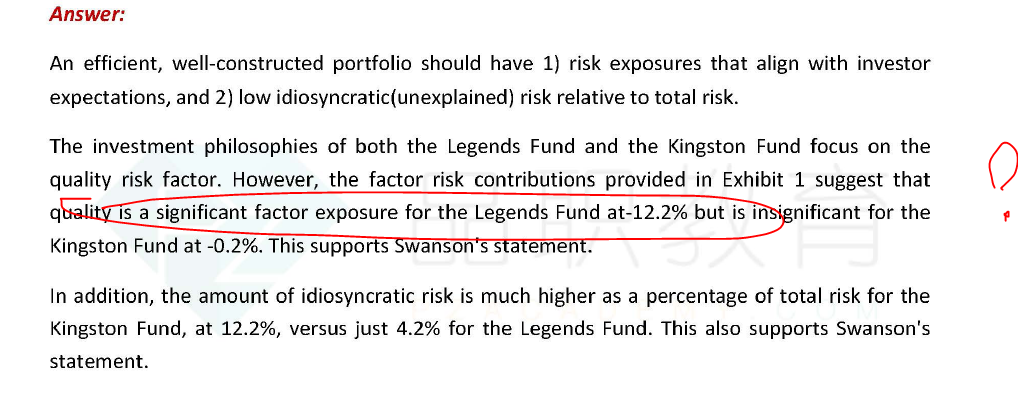

构建well-constructed portfolio要首先满足两个风险特征,1、风险特征要满足投资者预期和限制条件(-12.2%说明L基金满足“focused on quality”这个要求) 2、承担较低的非系统性风险(Unexplained非系统性风险相比K只有4.1%)

如果从risk-efficient delivery这个角度来回答,risk-efficient delivery的两点判断标准我在之前给你的答疑中已经详细解释过了在此不再赘述,这道题也可以根据第二条判断标准来走:

1. 在相同的结果下(承担的风险因子、风险敞口相同,说明收益应该相似),此时选风险越低的组合越好

2. 如果两个组合风险一样、成本一样、alpha skill也一样,选active share越大的。(表格中已知两个基金主动风险和总风险相似,那么选AS大的)

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!