老师,这个第三问我看不懂答案给的结果,这个什么逻辑?怎么计算这个cost?

发亮_品职助教 · 2021年05月18日

嗨,从没放弃的小努力你好:

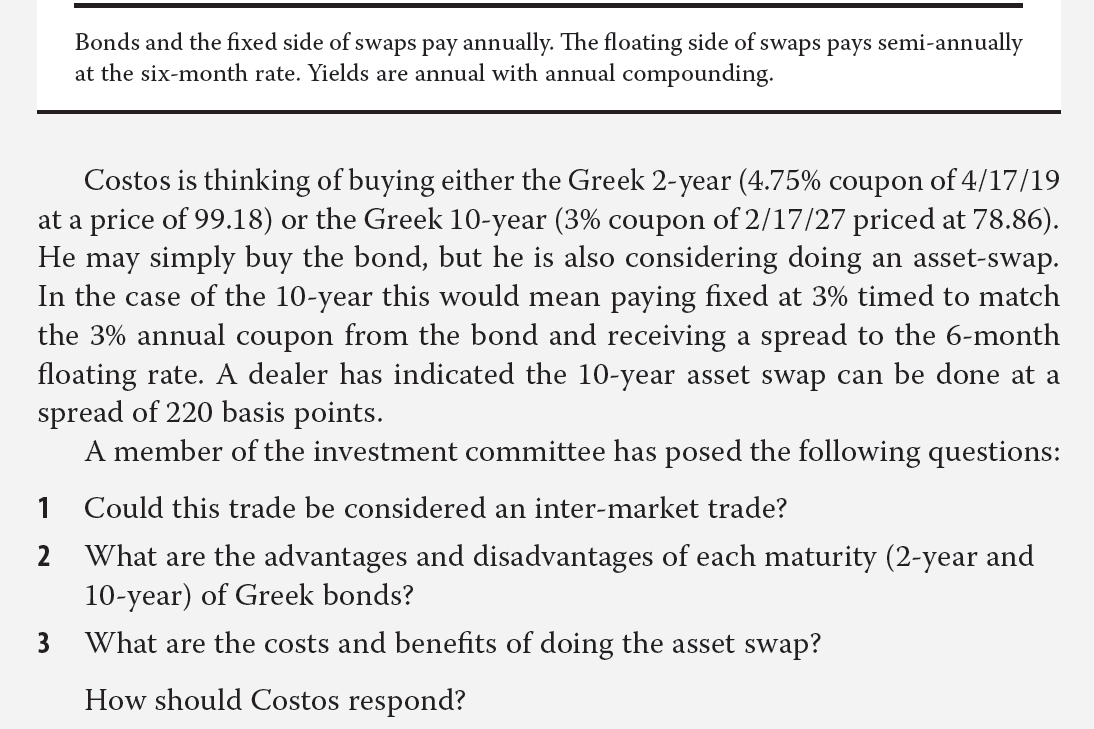

这道题问Costs and benefit of doing the asset swap,是让对Asset swap进行利弊分析,不是让真的计算Asset swap的costs;实际上没办法计算,因为Asset swap需要支付Floating rate,要计算Costs,就需要知道Floating rate,而本题的Floating rate不知道,所以无法计算。

使用Asset swap的Benefit是:可以将希腊债里面的Spread单独剥离出来,只保留希腊债中的Spread;

由于希腊债的Yield = benchmark yield (Euro yield) + Greek spread;现在题目是预测Euro yield会上升,而希腊债的Spread会下降。那此时,题目说只想保留Greek Spread的Exposure,即,只想享受Spread下降带来的债券价格上升收益。

那本身希腊债是一个长期的固定利率债券,有较高的Duration,当EUR Yield上升时,对希腊债是不利的。此时,就可以再额外签订一个Asset swap,将希腊债的Coupon 3%支付出去,收到EUR floating rate,这样,通过Asset swap,就把10年期固定利率的希腊债转换成了浮动利率的希腊债,同时还保留了希腊债的Spread部分。由于浮动利率债券受到EUR Yield上升的影响较小,这样就实现了:避免EUR yield上升的不利影响,还享受到了Greek spread下降的好处。这是使用Asset swap的好处。

坏处就是当前的LIBOR是负数(题目条件没给,答案有出现是-0.25%),那Asset swap要支付出去3%的固定利率,同时收到第一期浮动利率(-0.25% + 220bps),显然收到的利率太低了、低于支付出去的3%固定利率,所以在第一期,这个Asset swap会带来一定的亏损。至于以后各期支付的Floating rate是多少,Asset swap的盈亏是多少,那就需要看以后的LIBOR是多少了,在期初是不知道的。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

发亮_品职助教 · 2021年05月18日

不考,这题有点综合