PVBP=modified duration*1bp*market value

money duration=market value*modified duration

这里的predicted change公式如何理解?

partial PVBP是什么?

为什么要/100?

还请解答,谢谢

发亮_品职助教 · 2021年05月17日

嗨,爱思考的PZer你好:

partial PVBP是什么?

他是衡量利率曲线上,单个利率点位变动时,Portfolio的价值变动多少元钱。

Partial PVBP其实和Key rate duration是差不多的概念,衡量的都是单个利率点位变动对组合的影响。

只不过Key rate duration衡量的是单个利率点位变动时,组合的价格变动幅度是多少;而Partial PVBP衡量的是单个利率点位变动时,组合的变动价格是多少元钱。

两者的共同点是:都衡量利率曲线非平行移动时,组合的影响

两者的区别是:KRD衡量变动幅度;Partial PVBP衡量变动金额。

那其实也可以和PVBP对应起来,PVBP衡量整条利率曲线平行移动时,组合的价格变动多少金额,衡量的是平行移动的利率敏感度。Partial PVBP衡量的是利率曲线单个点位变动、非平行移动时的利率敏感度。

为什么要/100?

因为在我们原版书这里,Partial PVBP计算的是每面值为100债券的Partial PVBP.

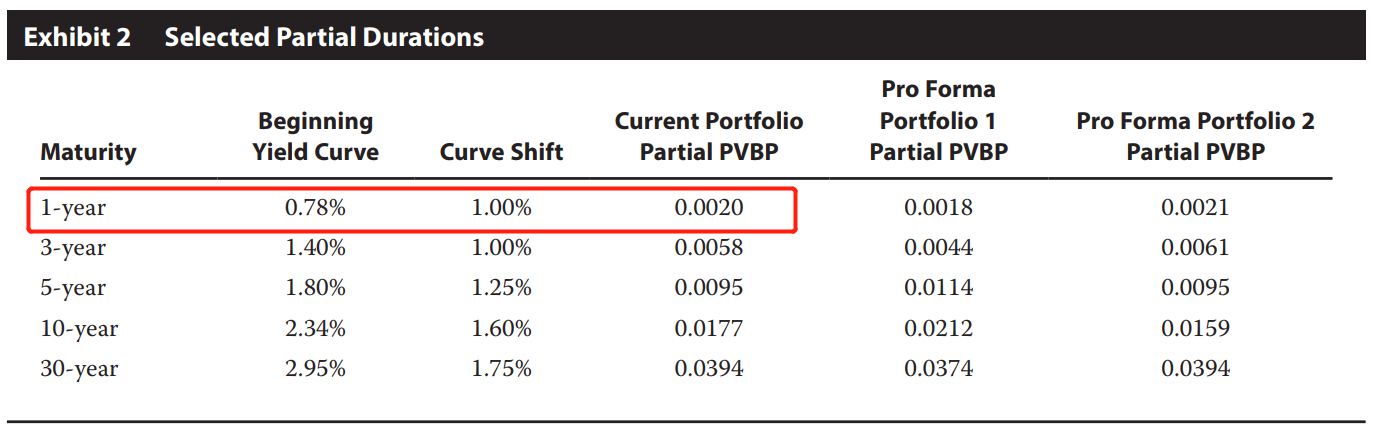

如下图,这是原版书课后题的一个表格,Current portfolio里面,1-year债券的Partial PVBP=0.0020;

他代表的是,面值为100的Portfolio,当1-year的利率变动1bp时,Current portfolio的价值变动0.0020元;

那这样的话,面值为1元的Portfolio,当1-year的利率变动1bp时,Current portfolio的价值变动 0.0020/100

于是,假设Portfolio的面值为562million,当1-year的利率变动1bp时,组合的价值变动:562million × 0.0020/100

原版书的Partial PVBP单位是100面值,这是使用习惯。考试如果没有特殊说明,就当成是面值100的Partial PVBP.

这里的predicted change公式如何理解?

Perdicted change,其实衡量的就是利率点位变动时,组合的价值变动多少元钱。

Partial PVBP除以100,换算成每1元面值的债券的Partial PVBP,然后乘以利率变动多少bps,可以算出来面值为1元的债券,在利率变动时价值变动多少元钱,然后再乘以Portfolio par amount就可以算出来利率变动时,组合的价值变动多少元钱。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!