我没有理解investor objective是outperform benchmark和generate absolute positive return的区别,请老师帮我解释下好吗?

发亮_品职助教 · 2021年05月17日

嗨,从没放弃的小努力你好:

我没有理解investor objective是outperform benchmark和generate absolute positive return的区别,请老师帮我解释下好吗?

这是两种投资策略。

第一种是Outperform benchmark,此时portfolio的收益是以Benchmark的收益为基准的。也就是说Portfolio的投资是以benchmark为参照物进行的,我们评价组合的投资好坏时,就需要看组合相对于Benchmark获得了多少收益。

例如,Portfolio以Benchmark为参照物进行投资,单看Portfolio的收益是10%,感觉收益还可以,但此时Benchmark的收益是12%,那显然Portfolio的收益并没有Outperform benchmark,所以从这点上来讲,Portfolio的表现是不好的。

所以,对于Outperform benchmark这种目标的组合,他的收益比较都是相对于Benchmark而言的,这是一个相对收益的概念。

而Absolute positive return,这是一个绝对收益的概念,就是没有比较基准,只看自己收益的高低。

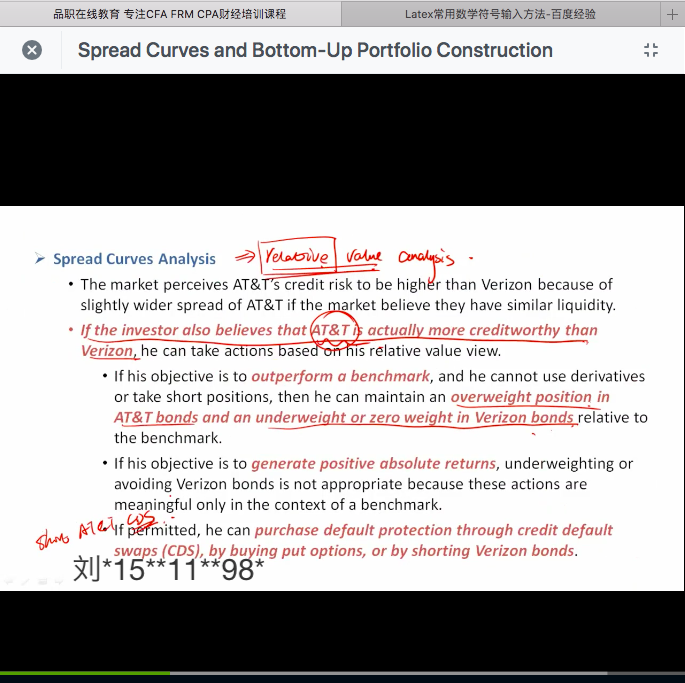

有了以上的概念,再回头看讲义,如果是Outperform benchmark的目标,投资以Benchmark为参照物,那相对于Benchmark,我们只需要Overweight相对被低估的AT&T,Underweight或者0%的头寸在Verizon(相对被高估的债券)。

这样,相对于Benchmark,我们配了更多的权重在被低估的债券上,而降低了被高估债券的权重,于是预期我们Portfolio的表现会超过Benchmark的表现。

如果是Absolute positive return的目标话,那就没有Benchmark的限制了,没有Benchmark这个参照物,我们直接Short被高估的Verizon,Long被低估的AT&T,或者进行Option、CDS衍生品的交易。无需以Benchmark为参照物进行投资。

----------------------------------------------加油吧,让我们一起遇见更好的自己!