2020年mock下午,case 9-(40)题

想问下这个应该怎么理解,是期货面值100,000,对应每bp的标价么,

那它本身的价值是多少,是每份472,200么?

pzqa015 · 2021年05月21日

嗨,努力学习的PZer你好:

同学你好,这道题重新给您回答一下哈。

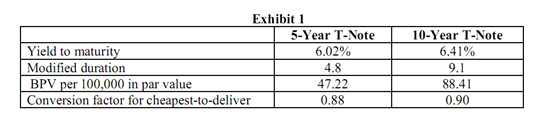

这个表给出的信息不是期货合约的信息,而是债券信息。

5Year T-Note是5年期国债,每只债面值为100000,每张国债的BPV是47.22。表示现在市场价格下,利率变动1bp,每张国债的价格变动47.22。

47.22与4.8有如下关系,BPV=P×D×1bp。47.22=4.8*1bp*PV。我们可以根据这个表格的信息,反推出,现在时刻每张面值100000的5年期国债价格是98375。

BPV=47.22是5年期CTD,不是标准化合约。

----------------------------------------------加油吧,让我们一起遇见更好的自己!