开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Edwin · 2021年05月15日

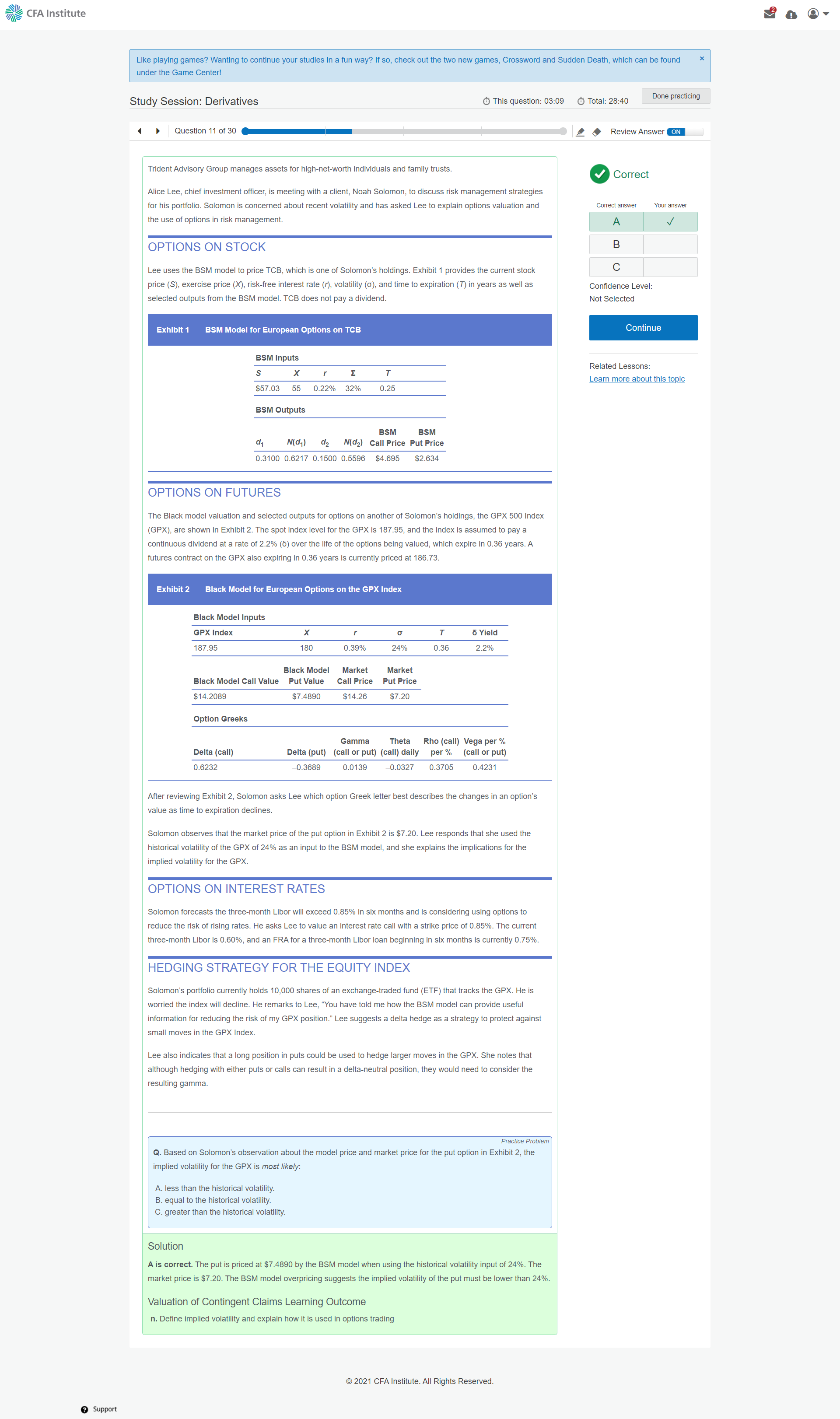

怎麼看volatility 這題?

WallE_品职答疑助手 · 2021年05月16日

嗨,从没放弃的小努力你好:

implied volatility是指从市场价格反应出来的volatility,而BSM用的volatility是基于历史的volatility。

现在市场价格低,所以implied volatility低

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!