嗨,努力学习的PZer你好:

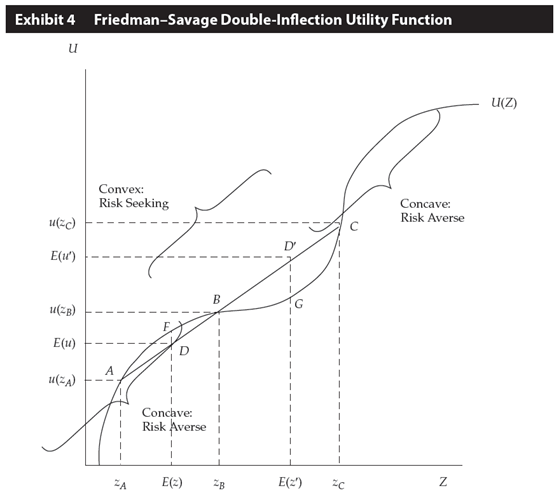

Friedman–Savage double inflection utility function。它的图形是这样的:

它与传统的效用曲线的相同之处是:都是用absolute wealth作为横坐标的单位。

与传统效用曲线不同之处在于:传统效用曲线认为在所有的财富level上,人们都是risk averse的,但是这个模型有两个拐弯。如图所示,在BC段,人们反而是risk seeking的。这是这个理论的特殊之处:它是基于【不同财富水平】的效用曲线。(A utility function that changes based on levels of wealth.)

这个理论解释了买彩票和买地震险的行为,在BC段,人们会买lottery,AB段和C以上会买地震险。

我们再看前景理论:

前景理论与上面提到的传统效用模型和double inflection utility function的区别在于,横坐标不再用absolute wealth,而是用gains and losses。横纵坐标的交点是一个reference point。

As a result, people are risk-averse when there is a moderate to high probability of gains or a low probability of losses; they are risk-seeking when there is a low probability of gains or a high probability of losses.

翻译一下:

① 如果投资者面临的情形是有较高的概率赚钱或较低的概率亏钱(地震),人们就是风险厌恶的,不愿意take risk,愿意落袋为安。

② 如果投资者面临的情形是有较低的概率赚钱(买彩票)或较高的概率亏损,这时候就愿意赌一把。

两个理论并不是完全相反的,两个理论都可以解释人们买彩票和买地震险这两件事。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!