老师我想问一下为什么在equity中说long/short选factor时缺点是concentrate但是在alternative中emn(也是Long/short策略)就变成diversification了

maggie_品职助教 · 2021年05月14日

嗨,努力学习的PZer你好:

你能把题目截图发上来吗?我并没有看到你说的这个long/short选factor时缺点是concentrate的这个题目。所以我只能先按我的理解说一下:

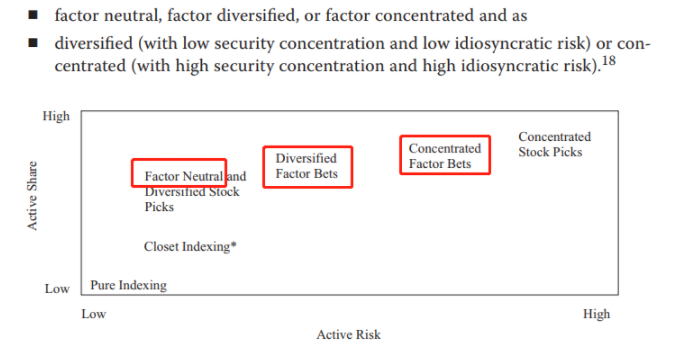

我不太清楚另类那边是如何介绍的,不过在权益中,因子策略factor-based既可以分散也可以集中,取决于它是哪种分散程度的因子策略。如下图所示,因子分散程度由高到低可以被划分为,factor neutral, factor diversified, or factor concentrated。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!