用老师方法计算的Rc是10.521不等于题目里算出来的10.27 而且老师的方法要单独计算出Rf 是不是 用10.521/8%计算出的IR也发生了改变

星星_品职助教 · 2021年05月13日

@MsPearl

SRb不变。

最高的SR只有一个,这个SR是同时投资benchmark(S&P 500)和indigo fund所能达到的最高SR。这个SR要高于SRb(=0.333)和indigo fund自身的SR(=0.3)。

直接代入公式,即可得到这个最高的SR=0.365。和红线下那个验证过程最后得到的 0.365是一致的。

代入公式的结果为:0.333的平方加0.15的平方=0.3652的平方

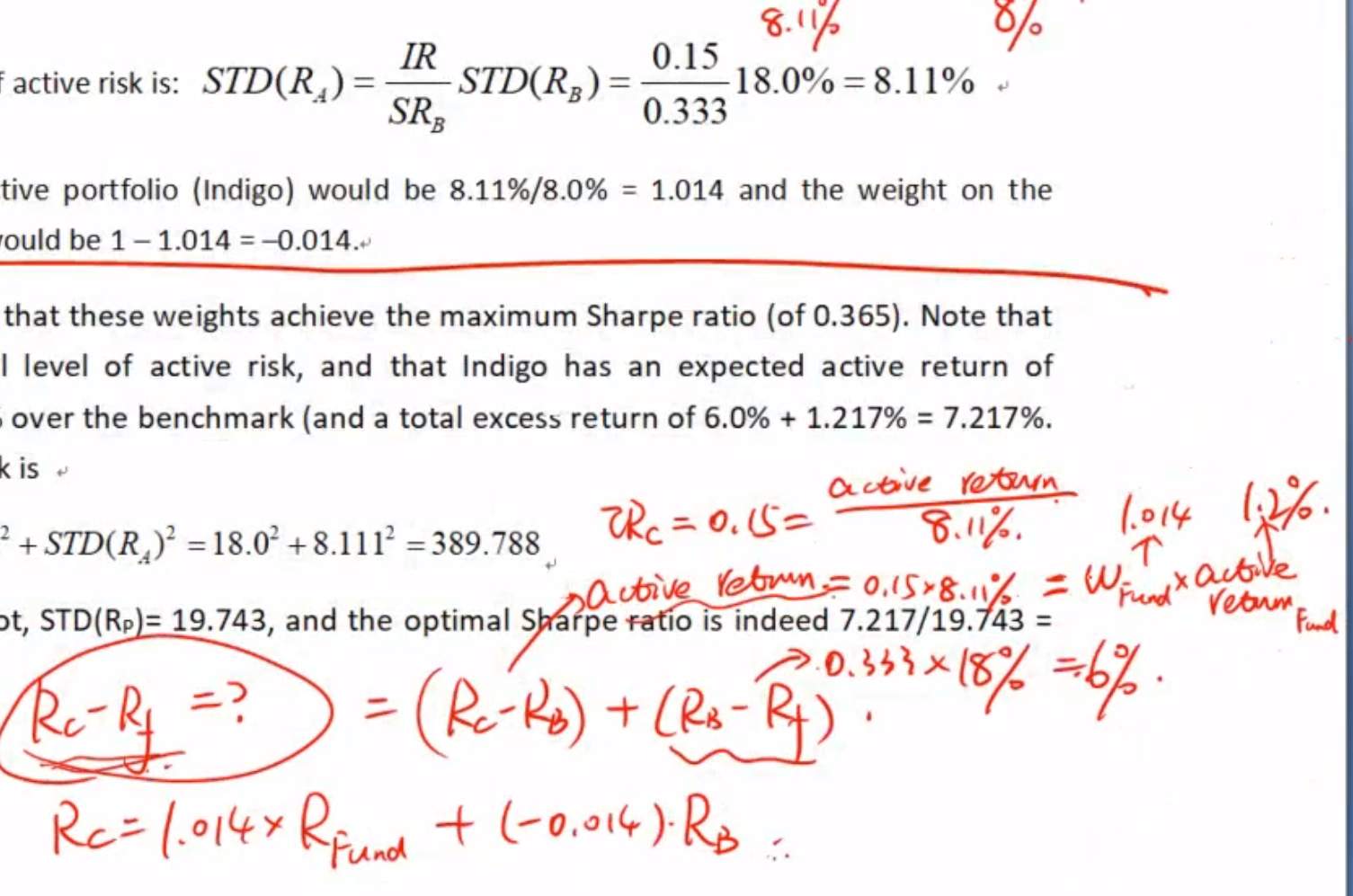

红线下的方法整体都不需要再去看了。如果题目要求计算highest SR,方法就是直接代入这个公式。

阿兹猫 · 2021年05月13日

所以就是折腾一大顿 就为了告诉另一种复杂的方法 😭

星星_品职助教 · 2021年05月13日

同学你好,

这道题目红色横线下面的所有东西都不需要看,这是一种验证的方法而非计算方法,考试不会去考察验证,也不会涉及到验证方法里的计算。

-------------

这道题目按照不同的处理计算出来的结果会略微有差别,这是因为benchmark的sharpe ratio=0.333是个四舍五入后的数字。题干中有时按照0.333直接处理(得到optimal risk=8.11%),有时按照1/3处理(例如0.333×18%直接等于6%),这导致了后续细节的不同。但是思路都是没问题的。

此外,整个过程中IR是不变的,这是因为对于unconstraint portfolio,aggressiveness不改变IR。

-------------

以上除了IR不变的知识点外(IR is unaffected by the aggressiveness of active weights ),其余都不需要掌握,红线下的东西不会考察的。需要掌握的是:

①红线以上计算optimal risk的方法和公式

②(本题不涉及)计算highest sharp ratio的方法,附讲义公式如下。

任何一种方法都不会涉及红线下的计算,考试基本上只考察以上两个公式,其中②更重要一些。

阿兹猫 · 2021年05月13日

IR不变的话 按照最后红框里的公式 是SRb发生变化了吗 导致整个SR发生了变化?