既然什么maturity的债券都有,干嘛还叫interpolated spread?

发亮_品职助教 · 2021年05月13日

嗨,从没放弃的小努力你好:

既然什么maturity的债券都有,干嘛还叫interpolated spread?

只是说和Government bond yield相比,Swap rate的Maturity会更多一些。并不是说Swap rate每个期限都有。

例如,我们债券的期限是6.85年,不一定有这个Swap rate,那也需要用两个相邻的Swap通过Interpolatation的方法算出6.85年的Swap rate。

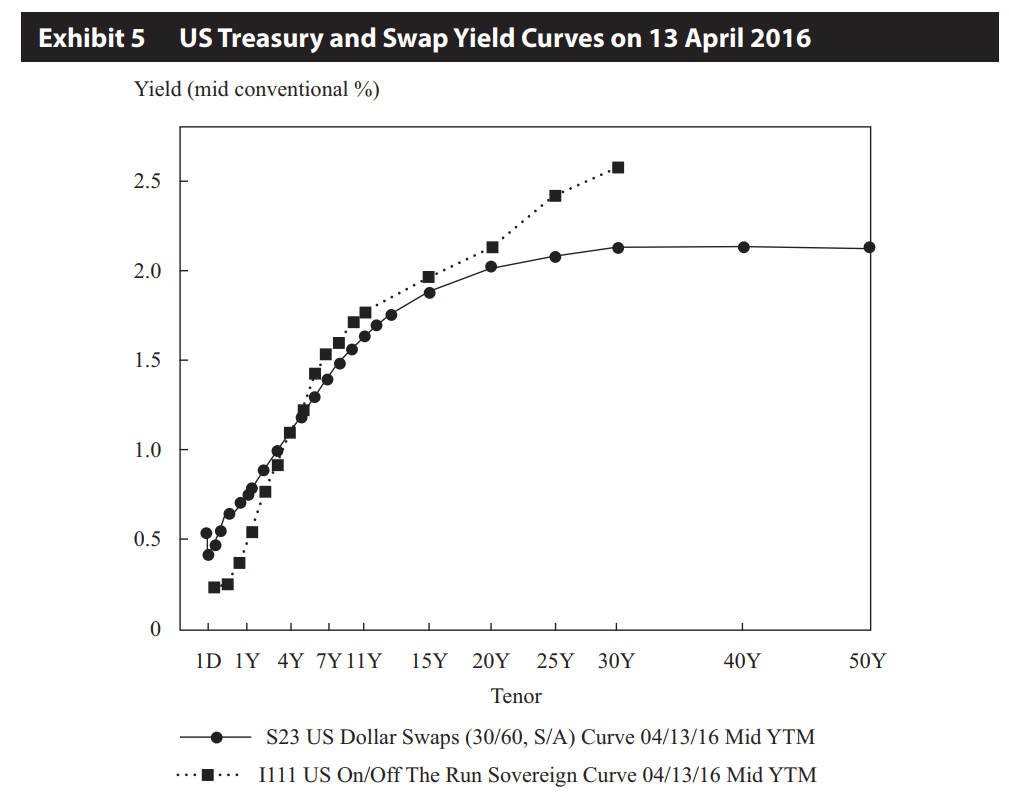

如下图,是原版书给出来的Swap rate与Government bond yield,圆圈是Swap rate,正方形是Government bond yield,从图上看Swap rate是比Government bond yield多一些,但也不是每个期限都有,其中有一些期限的Swap rate也是计算出来的。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!