在写会计分录的时候到底要不要写明细科目,比如这道题,不是应该把其他债权投资-成本/公允价值变动都写出来吗,还有交易性金融资产-成本/公允价值变动?

我写的会计分录是:

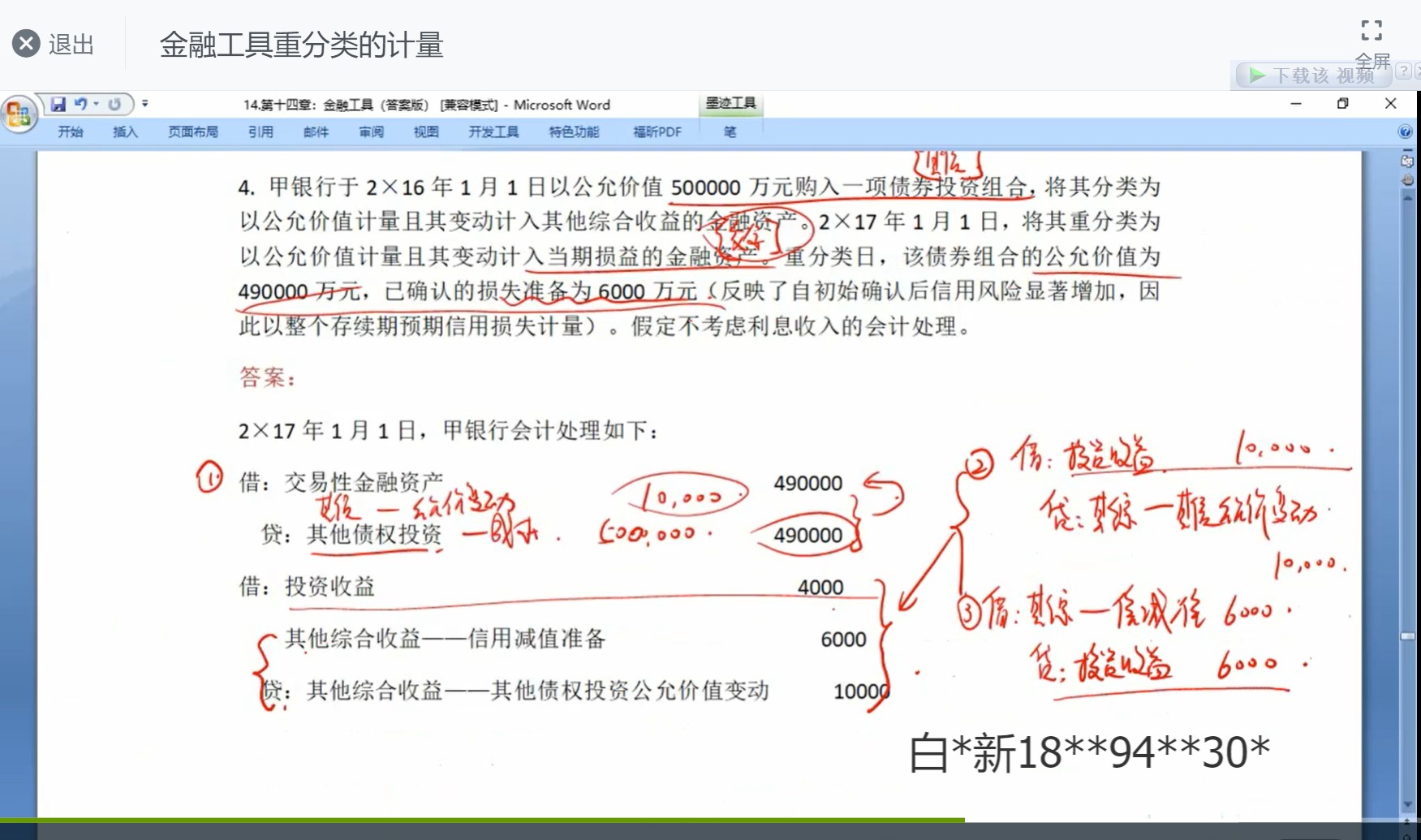

1.借:交易性金融资产-成本 500000

贷:其他债权投资-成本 500000

2.借:其他债权投资-公允价值变动10000

贷:交易性金融资产-公允价值变动 10000

3.借:公允价值变动损益 10000

贷:其他综合收益-其他债权投资公允价值变动 10000

4.借:其他综合收益-信用减值损失 6000

贷:投资收益 6000

关于第3个分录,其他综合收益的10000为什么要转到投资收益而不是转到公允价值变动损益?感觉有点混乱,什么时候转投资收益、什么时候转公允价值变动损益。