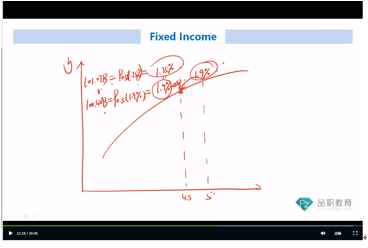

roll down return:考虑了收益率曲线的roll down,即6个月后,一个原本5年到期债券现在还有4.5年到期的债券的利率/折现率由1.9%变为1.9%-15bp,价格由100.4293变为100.0713。roll down return为什么不是用(100.0713-100.4748)/100.4748呢?(t=0时刻,yield=1.9%,coupon rate=2%折现求得P=100.4748)

发亮_品职助教 · 2021年05月12日

嗨,努力学习的PZer你好:

roll down return:考虑了收益率曲线的roll down,即6个月后,一个原本5年到期债券现在还有4.5年到期的债券的利率/折现率由1.9%变为1.9%-15bp,价格由100.4293变为100.0713。

这里理解正确。

roll down return为什么不是用(100.0713-100.4748)/100.4748呢?(t=0时刻,yield=1.9%,coupon rate=2%折现求得P=100.4748)

就是用这个方法算的,期末价格减去期初价格,差值除以期初价格。

Rolldown return是用:(期末的价格 - 期初的价格) / 期初的价格

如下图,截自原版书,Rolldown return的计算:

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!