发亮_品职助教 · 2021年05月11日

嗨,爱思考的PZer你好:

经典题reading20 6.1 为什么MD前面没加负号?

Duration一直都是正数~~

因为利率变动的方向与债券价格的变动方向相反,如,利率下降时,债券价格上升;利率上升时,债券价格下降,所以我们通过Duration计算债券价格的波动时,在计算公式里面带了个负号:

Price change % = - duration × Yield change%

负向的变动关系体现在计算公式里,而Duration是取了个正数哈~。

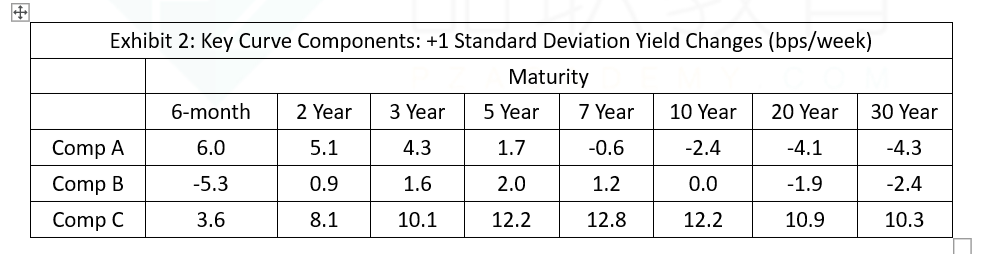

7.1 两个表的表头 收益率改变一个SD是什么意思呀?

就是各个利率点位变动+1标准差的幅度。+1标准差是一个确定的数据,那我们就知道利率会变动多少了。

就是现在我们有了每个Component变动的周数据,例如,6-month、2-year、3-year、5-year、7-year、10-year/20-year/30-year,划分到Componennt A这个Factors里面,我们有这些所有利率点位变动的周数据,假设我们有5年的周数据,那我们可以算一个平均数;

有了平均数,我们就可以算方差,即,可以算出来Standard deviation。

那这样的话,对于Component A这个变动,当Component A变动+1个标准差时,我们就可以知道所有的利率点位关于Component A的部分都变动+1SD,即6-month利率变动+1标准差,那这个利率点位+1标准差是6bps,2-year的利率变动+1 SD,他一个SD是5.1bps,同理,3-year也变动+1SD,他一个标准差的变动时1.7bps......等等。

也就是说,在这里我们不具体说某个利率点位变动了多少bps,我们说Component A这个Factors变动+1 SD,那里面所有利率和Component A相关的部分,都会变动+1 SD,但每个利率1单位的SD不一定相同。因此SD可以理解成1单位的变动幅度。

所以这道题在说利率变动多少幅度时,他都是让所有的Component统一变动+1个标准差,于是,就有表格里面的各个利率变动各自变动多少bp。

各个利率点位在变动1单位标准差时,具体变化多少Bps,是根据该利率点位的数据算出来的。在我们考试里面当成已知数。

针对这道题,只需能看懂表格即可,如Component 1变动+1SD时,6-month利率变动6bps,2-year利率变动5.1bp、3-year变动4.3bps等等。

----------------------------------------------努力的时光都是限量版,加油!