Aaaron · 2021年05月10日

品职答疑小助手雍 · 2021年05月10日

嗨,爱思考的PZer你好:

首先没有题目语境的话,那应该就是问interest-sensitive gap数值上会不会变小,那就直接按公式和资产或者负债的分类来算就好了。

interest-sensitive gap=interest-sensitive asset减去interest-sensitive liability。AB俩情况说的都是资产,那就看这操作会不会减少interest-sensitive asset就好了。

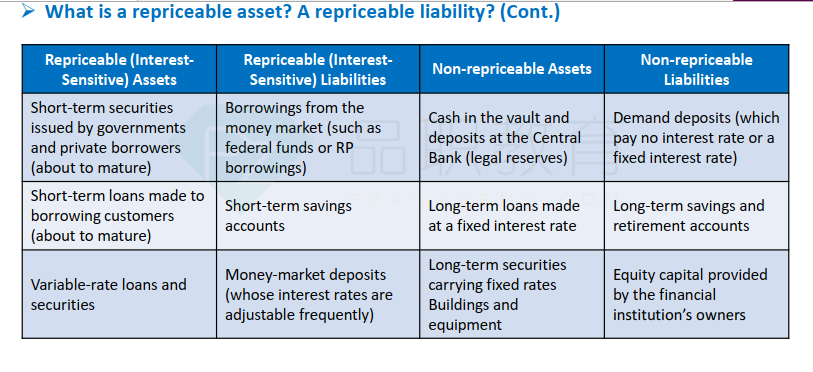

interest-sensitive 的各类分类如下图:讲义308页。

A选项把长期固定的按揭贷款转变成浮动利率的短期按揭贷款是从non的转变成了interest-sensitive asset,会导致gap增加。

B选项把短中长期的债券组合转变成了短期债券,也是从non的转变成了interest-sensitive asset,会导致gap增加。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Aaaron · 2021年05月10日

感谢