请问本题要算2019的turn over,为什么用的2018年的net sales呢?

问题如下图:

选项:

A.

B.

C.

解释:

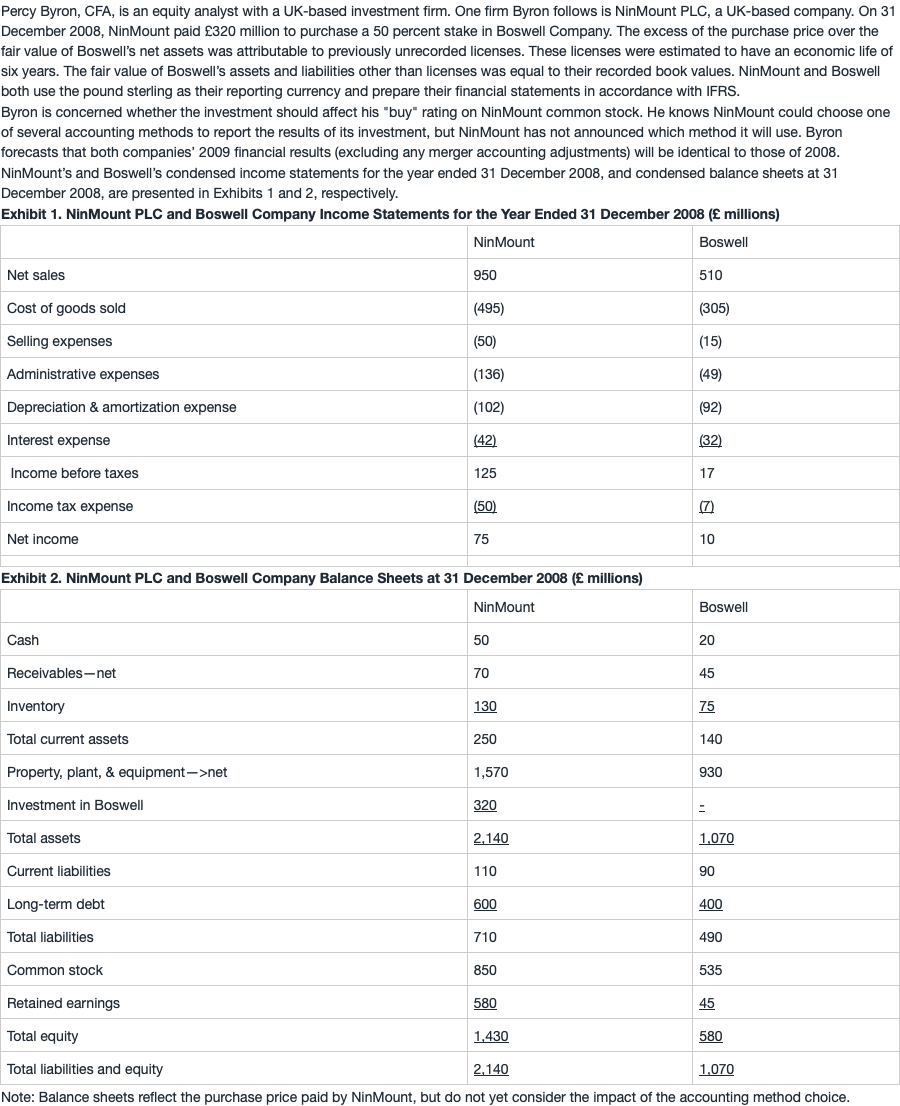

NO.PZ201602060100001006 问题如下 Baseon Byron’s forecast, NinMount’s 2019 totasset turnover ratio on beginning assets unr the equity methois most likely: A.lower thif the results are reporteusing consolition. B.the same if the results are reporteusing consolition. C.higher thif the results are reporteusing consolition. A is correct.Using the equity metho Totasset turnover = Net sales/Beginning totassets = £950/£2,140 = 0.444. Totasset turnover on beginning assets using consolition = £1,460/£2,950 = 0.495. Unr consolition, Assets = £2,140 -320 + 1,070 + 60 = £2,950. Therefore, totasset turnover is lowest using the equity metho考点 不同的合并会计报表方法对会计比率的影响。解析 Totasset turnover = Net sales/Beginning totassets 【equity metho是one-line consolition和share results,只在资产中记一项investment in associate,NI中加入被投资公司归属于投资公司的NI。equity metho合并被投资公司的资产、负债及损益表其他科目。因此equity methonet sales和beginning totassets都只是NinMount公司自己的sales和和自己的assets。Totasset turnover = £950/£2,140 = 0.444。【consolition metho要合并被投资公司100%的资产和负债。合并的时候,要先从母公司资产中消除Investment in Boswell一项(相当于是把这一项展开),然后加上100%子公司的totassets(包括未记账的licenses)。合并的TotAssets = £2,140 -320 + 1,070 + 60 = £2,950。合并的net sales=母公司的net sales+100%子公司的net sales=950+510=1460。Totasset turnover = £1,460/£2,950 = 0.495【综上】在equity metho,totasset turnover 更低。【知识点提示】对于consolition methoasset的计算特别说明一下-320是因为在合并里需要扣除母公司个报中的investment这一项,因为consolition需要全额合并子公司的资产和负债,这就相当于合并了子公司的权益。而investment即是对子公司权益的投资,如果在合并时不扣除investment这一项,就会重复记账。+60是因为子公司有一项未记账的资产,在合并时需要加回(具体计算可以看本题第一小问解析)。 这是通用结论还是每次都要具体算出来呢?

NO.PZ201602060100001006问题如下 Baseon Byron’s forecast, NinMount’s 2019 totasset turnover ratio on beginning assets unr the equity methois most likely: A.lower thif the results are reporteusing consolition.B.the same if the results are reporteusing consolition.C.higher thif the results are reporteusing consolition. A is correct.Using the equity metho Totasset turnover = Net sales/Beginning totassets = £950/£2,140 = 0.444. Totasset turnover on beginning assets using consolition = £1,460/£2,950 = 0.495. Unr consolition, Assets = £2,140 -320 + 1,070 + 60 = £2,950. Therefore, totasset turnover is lowest using the equity metho考点 不同的合并会计报表方法对会计比率的影响。解析 Totasset turnover = Net sales/Beginning totassets 【equity metho是one-line consolition和share results,只在资产中记一项investment in associate,NI中加入被投资公司归属于投资公司的NI。equity metho合并被投资公司的资产、负债及损益表其他科目。因此equity methonet sales和beginning totassets都只是NinMount公司自己的sales和和自己的assets。Totasset turnover = £950/£2,140 = 0.444。【consolition metho要合并被投资公司100%的资产和负债。合并的时候,要先从母公司资产中消除Investment in Boswell一项(相当于是把这一项展开),然后加上100%子公司的totassets(包括未记账的licenses)。合并的TotAssets = £2,140 -320 + 1,070 + 60 = £2,950。合并的net sales=母公司的net sales+100%子公司的net sales=950+510=1460。Totasset turnover = £1,460/£2,950 = 0.495【综上】在equity metho,totasset turnover 更低。【知识点提示】对于consolition methoasset的计算特别说明一下-320是因为在合并里需要扣除母公司个报中的investment这一项,因为consolition需要全额合并子公司的资产和负债,这就相当于合并了子公司的权益。而investment即是对子公司权益的投资,如果在合并时不扣除investment这一项,就会重复记账。+60是因为子公司有一项未记账的资产,在合并时需要加回(具体计算可以看本题第一小问解析)。 如果在资产负债表里已经列明里投资的项目,那是不是在列Cash 时已经扣除了投资所使用的这部分cash ,所以totasset 不应该再去把投资项给减掉

NO.PZ201602060100001006 问题如下 Baseon Byron’s forecast, NinMount’s 2019 totasset turnover ratio on beginning assets unr the equity methois most likely: A.lower thif the results are reporteusing consolition. B.the same if the results are reporteusing consolition. C.higher thif the results are reporteusing consolition. A is correct.Using the equity metho Totasset turnover = Net sales/Beginning totassets = £950/£2,140 = 0.444. Totasset turnover on beginning assets using consolition = £1,460/£2,950 = 0.495. Unr consolition, Assets = £2,140 -320 + 1,070 + 60 = £2,950. Therefore, totasset turnover is lowest using the equity metho考点 不同的合并会计报表方法对会计比率的影响。解析 Totasset turnover = Net sales/Beginning totassets 【equity metho是one-line consolition和share results,只在资产中记一项investment in associate,NI中加入被投资公司归属于投资公司的NI。equity metho合并被投资公司的资产、负债及损益表其他科目。因此equity methonet sales和beginning totassets都只是NinMount公司自己的sales和和自己的assets。Totasset turnover = £950/£2,140 = 0.444。【consolition metho要合并被投资公司100%的资产和负债。合并的时候,要先从母公司资产中消除Investment in Boswell一项(相当于是把这一项展开),然后加上100%子公司的totassets(包括未记账的licenses)。合并的TotAssets = £2,140 -320 + 1,070 + 60 = £2,950。合并的net sales=母公司的net sales+100%子公司的net sales=950+510=1460。Totasset turnover = £1,460/£2,950 = 0.495【综上】在equity metho,totasset turnover 更低。【知识点提示】对于consolition methoasset的计算特别说明一下-320是因为在合并里需要扣除母公司个报中的investment这一项,因为consolition需要全额合并子公司的资产和负债,这就相当于合并了子公司的权益。而investment即是对子公司权益的投资,如果在合并时不扣除investment这一项,就会重复记账。+60是因为子公司有一项未记账的资产,在合并时需要加回(具体计算可以看本题第一小问解析)。 consolition methoB/S的会计处理方法有四项原则我的疑问如下,谢谢!一请问【确认gooill】是什么意思,是指Asset端记上一笔gooill?二那Asset端最后是呈现以下这些东西吗?Asset: 母公司BV+100%子公司FVLiabilities: 母公司BV+100%子公司FVGooill三如果此题的unrecorlicense改成了gooill,即gooill是60,那在计算consolition metho的asset就是2140+1070-320+60吗?

NO.PZ201602060100001006 我还是想问下,用equity metho320购买的是被收购公司的equity,不是被收购公司的asset?

NO.PZ201602060100001006 题目问的是2019年的周转率,为什么用2018年的sales算?