开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

xuetianwawa · 2021年05月09日

maggie_品职助教 · 2021年05月10日

嗨,爱思考的PZer你好:

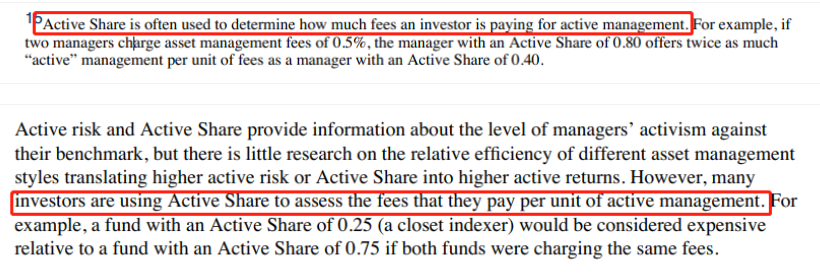

(1)因为在一般实务中就是根据AS来付费的(请看如下截图),所以我们把它当结论记忆就好。这是原版书给的结论,所以考试也会以此为准。

(2)benchmark是一个分散化最好的组合,相当于是保罗万象的,如果组合越分散,那么它就会越像benchmark,主动风险越小。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!