请问optimization approach是如何构建的,不是通过选择一些factor做回归matchi ndex吗?所以这道题track return and risk characteristics 和这个approach有什么区别呢?

maggie_品职助教 · 2021年05月10日

嗨,从没放弃的小努力你好:

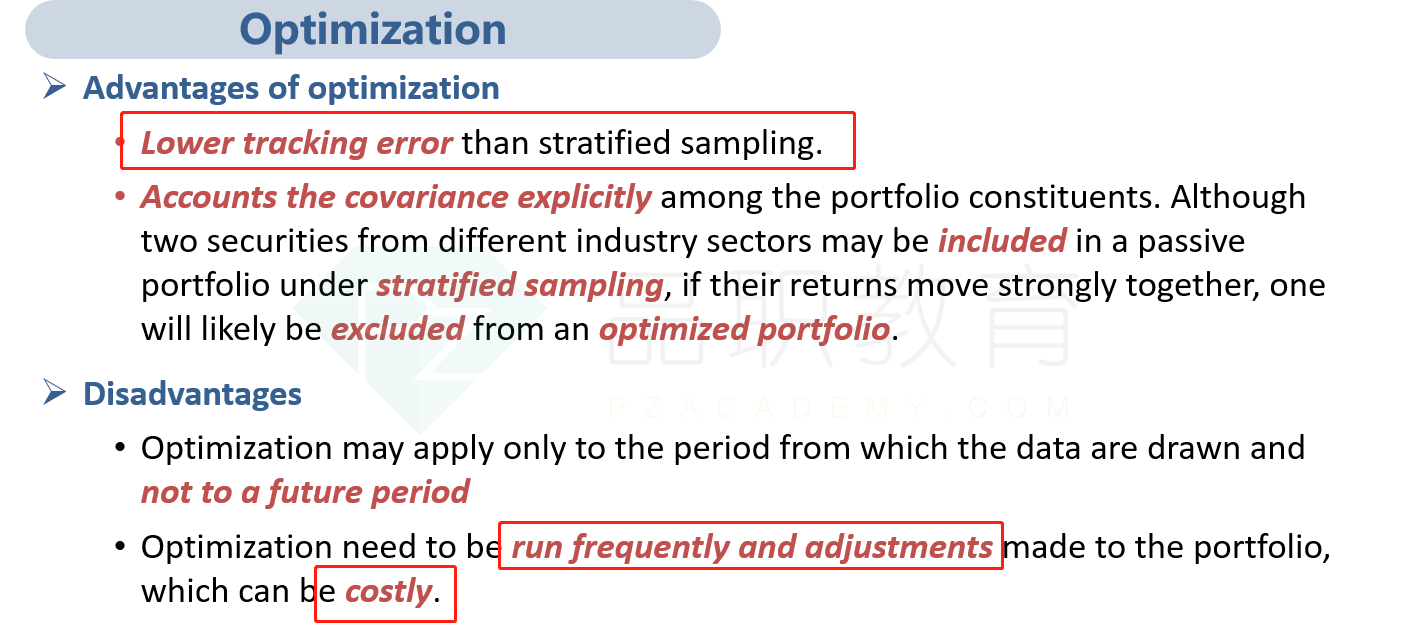

optimization approach一个非常复杂量化方法,非常贵,需要依靠电脑来进行实现,他具体的操作原版书并没有介绍,所以不在咱们考察范围内。这个方法只需要掌握他的目标以及优缺点。另外需要注意三种被动投资方法的大目标都是为了track return and risk characteristics 即都是为了跟得上benchmark,所以句话明显不能用方法的识别。三种方法都各有自己的关键词,所以对于方法识别这样的考点,我们只要能够根据题干给出关键特征进行识别即可。

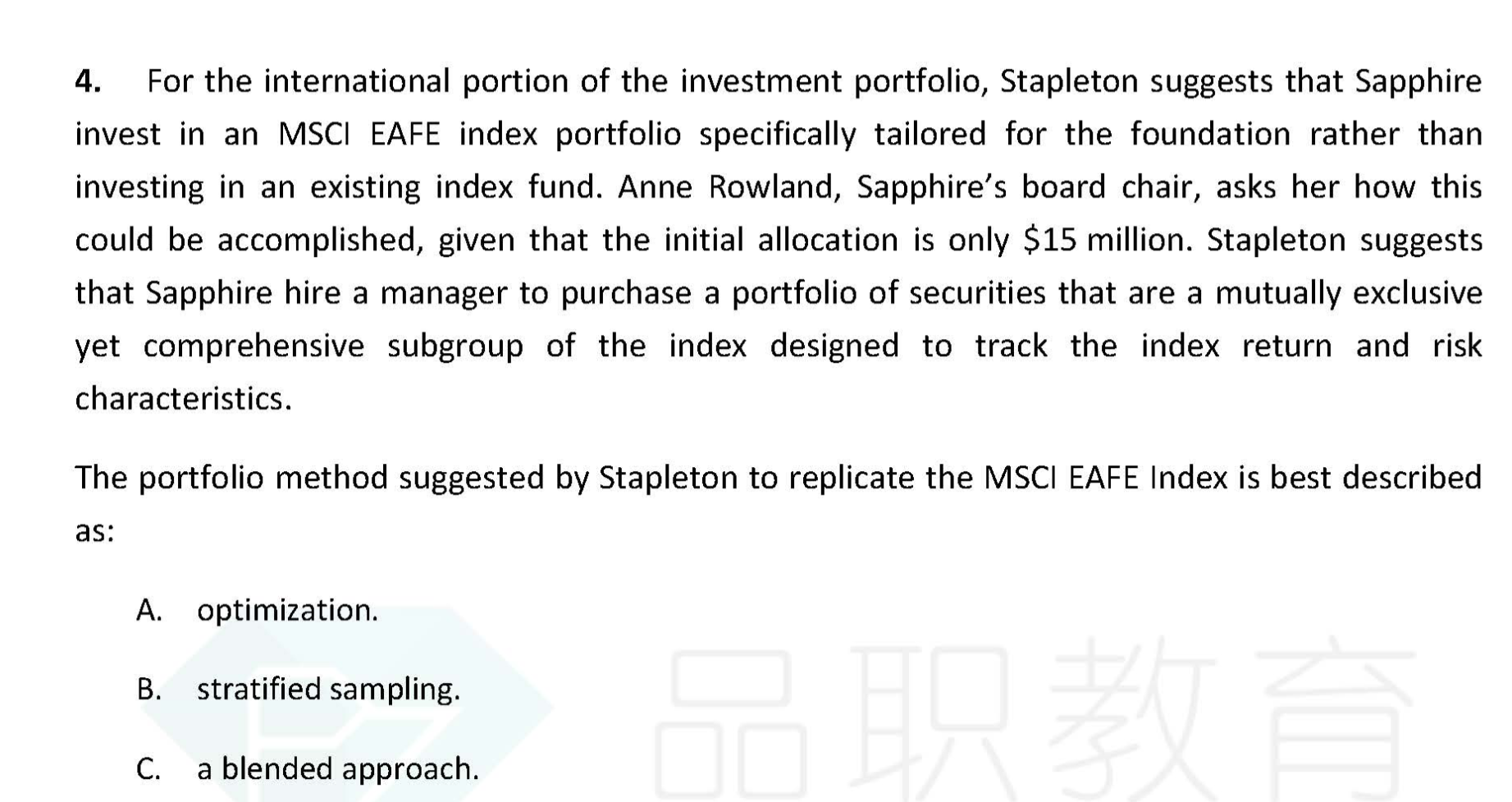

说回这道题,关键词是1.钱少(only 15M)2. are a mutually exclusive yet comprehensive subgroup 买股票的策略是从互斥且穷尽的分组中抽取。所以这明显在说分层抽样。

我把optimization approach需要牢记的关键词给你框一下:

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!