maggie_品职助教 · 2021年05月09日

嗨,努力学习的PZer你好:

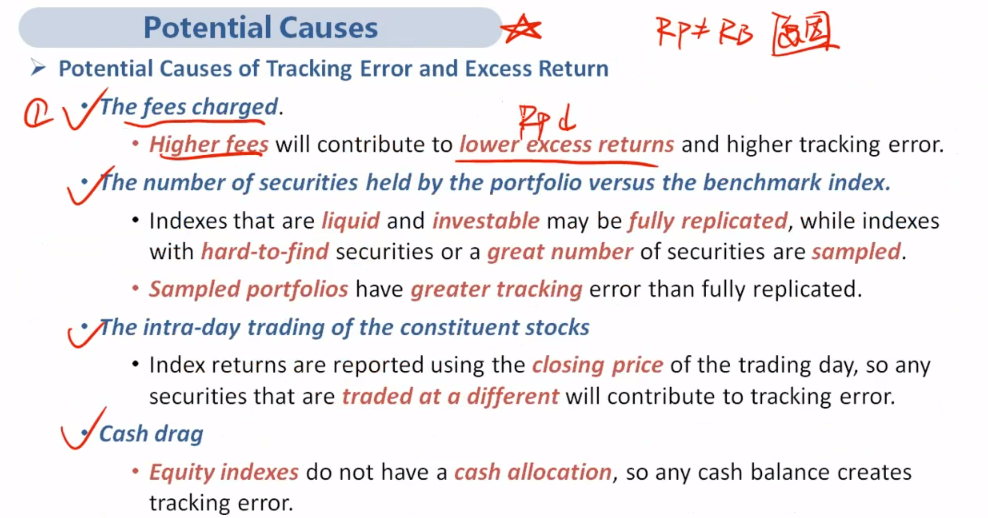

首先,我们做被动投资的目标就是获得和benchmark一样的收益,即RP=RB。交易费用越大,组合投资收益就越小,那么RP就越不可能等于RB,表现为跟踪误差越大。请见讲义82页,4种会导致跟踪误差的因素(可以回顾下这里的视频):

tracking error gross of tracking cost,不考虑交易成本的跟踪误差。在这个前提下,那么组合买的越多,跟踪误差越小。但如果考虑交易成本,随着买的数量上升那么组合的跟踪误差就会呈现出向下降再上升的态势(U型图讲义75页)。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!