Massa羊羊羊兒🐏🐏🐏 · 2021年05月08日

郭静_品职助教 · 2021年05月09日

嗨,从没放弃的小努力你好:

同学我先跟你缕一下MVO这块儿哈~

1.我们找最优投资组合的时候一定都是客观世界和主观意愿的切点,这是最大的原则,先把握住。

2.什么是客观世界?

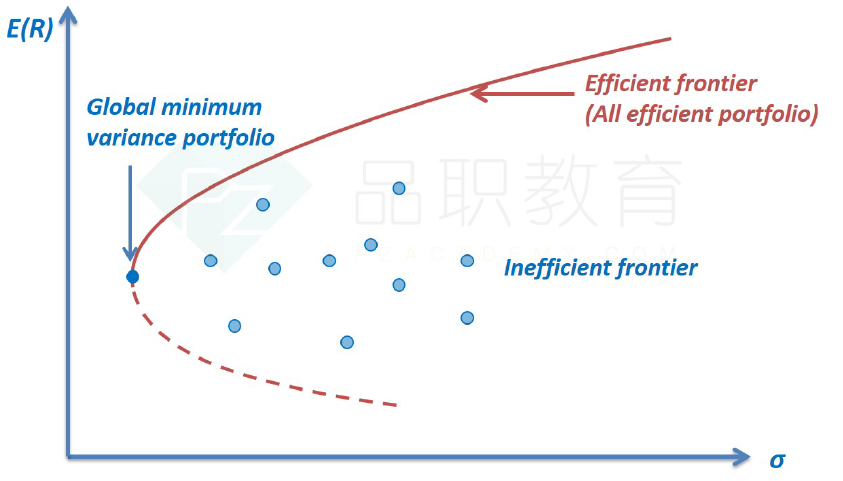

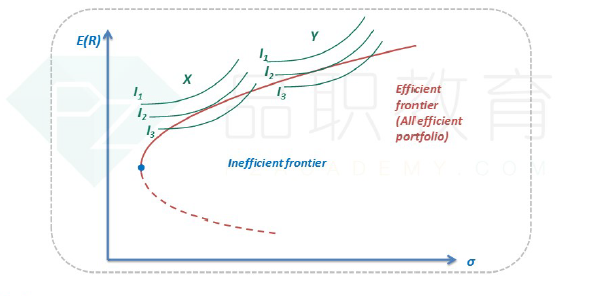

1)在包含了所有风险资产后,我们会得到一条线,这条线在给定收益率情况下风险最小,在给定方差的情况下收益率最大,就是我们常说的有效前沿,如下图。

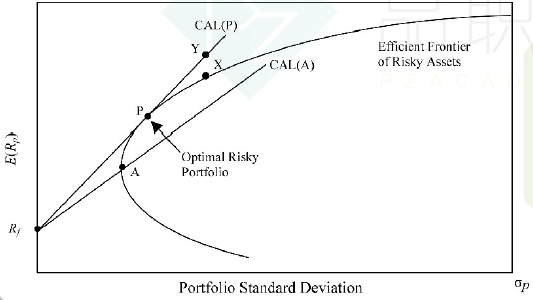

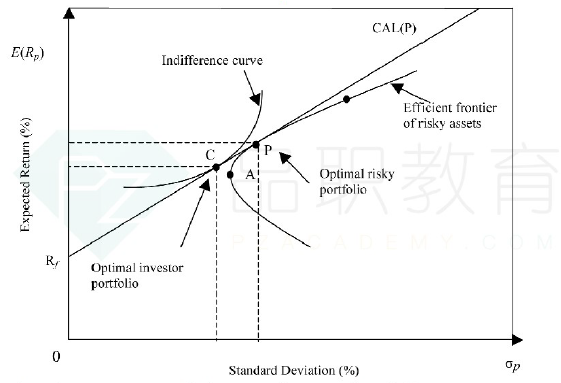

2)但是这条线中,缺少了一个东西,就是无风险资产,引入无风险资产后,我们可以拿无风险资产和有效前沿上的点做组合,得到无数多条CAL,其中有一条CAL,斜率最大,也就是CML,客观世界的可行集变大,如下图,原来客观世界的可行集就是EF,现在变成了CAL(P),这条线就是CML。

3.什么是主观意愿?

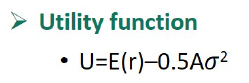

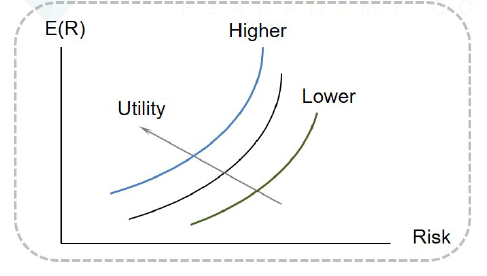

主观意愿就是我们的效用函数,收益越大风险越小,我们感觉越爽,效用也就越大,效用函数中有两个参数,所以变换一组收益、风险的取值就会得到一个效用值,我们把相同效用的点连成线,就是无差异曲线,注意,无差异曲线有无数多条,可不是一条哦~如下图:

接下来回到你的问题

1、如果没有rf资产,找无差异曲线与EF切点

【Q:Utility function的公式,只能确定无差异曲线,这个公式要怎么体现,求出来的,是无差异曲线与EF的切点?】

因为无差异曲线是一组一组的,不是只有一根,就跟消费者行为理论中一样,预算线只有一根,无差异曲线有无数多条,其中有一条就会相切,这里也是一样,EF只有一根,IC有无数多条,有一根一定会切上,下图可以更直观地展现出来~

2、如果有rf资产,则是连线的切点即SR最大的点

【Q:如果无差异曲线的切点,即SFR最大的点,与rf连线的切点,即SR最大的点,是两个点,为什么判断标准要选SR最大的而不是选SFR最大的切点?】

我其实没太懂你把SFR这个指标和无差异曲线放在一起的逻辑,我先接着马科维茨这套理论往下说,如果你还有疑问可以在追问中给我讲一下你的逻辑~

引入无风险资产后由于客观世界的可行集变大了,所以我们的选择变多了,就能达到一个更高的效用了,这时候我们会选择的就是下图中的C点,这是无差异曲线和CML的切点,是那根客观世界和我们主观意愿结合效用最大的点。

3、P99页图形里的Utility曲线,是否并非indifference curve?

这个不是无差异曲线,你可以结合一下上面的图形,无差异曲线的纵坐标是E(R),这张图的纵坐标直接就是效用U

----------------------------------------------加油吧,让我们一起遇见更好的自己!

小胖 · 2023年06月15日

请问老师,关于第二点的回答,图中画的不是CAL吗?您的表述中是CML,请问两者的区别是什么呢?

小胖 · 2023年06月15日

还是关于第二点的问题,CAL和efficient frontier的切点是P,即引入无风险资产后,SR也是最大的点,引入indifference curve之后,得到一个保持客户想要的utility 且SR最大,即同样风险下收益最高的点C,那么C和P的区别是什么呢,仅仅是不同的utility吗,从图上可以看到P点的收益也比C点高