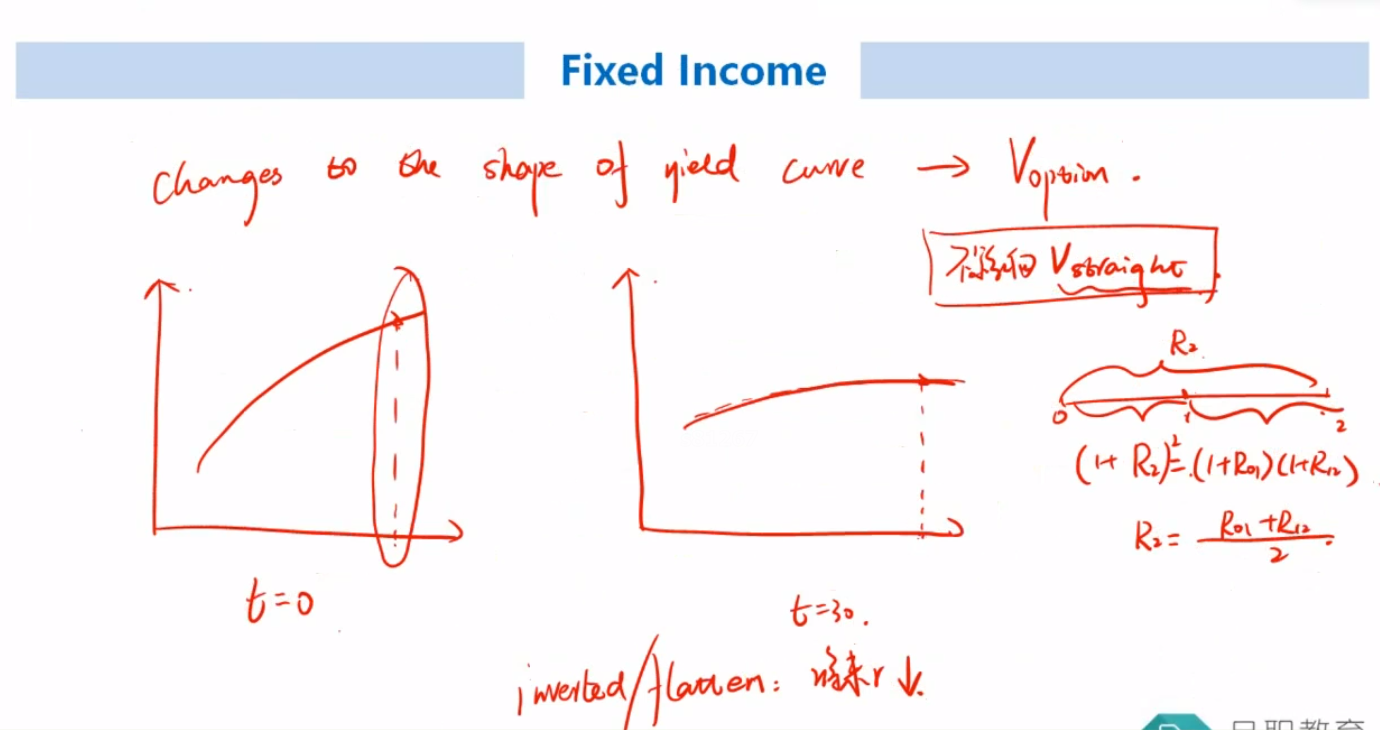

老师你好,老师强调一个结论,changes to the shape of yield curve 是对V straight 无影响。 画个图,发现yield curve 变flatten 的时候,长期利率变小,那么V straight 不就变大了么? (用现金流折现 估值)

WallE_品职答疑助手 · 2021年05月09日

嗨,爱思考的PZer你好:

收益率曲线的变化带来利率的变化,影响的是权利是否会执行。将来利率的变化对于现在债券价格没有影响,现在的债券价格就是现在的spot curve上的各个spot rate折现得到的,是既定的。不含权债券(straight bond)的价格直接用spot rate折现求和即可,不牵涉到将来是否会执行权利的问题,因此不会受到将来利率变化的影响。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

gogogo · 2021年05月09日

谢谢 明白了 就是说未来利率的变化 对现在时刻的 bond value 没影响,只会影响未来某时刻的债券value咯