1.2018年综合题要求三合并现金流量表中列报的项目是“取得子公司及其他营业单位支付的现金净额”,而课件里是“投资支付的现金”,这里为什么会不一样?是课件是一个综合性的列示还是别的原因?在考试的时候是否可以写成“投资支付的现金净额”?

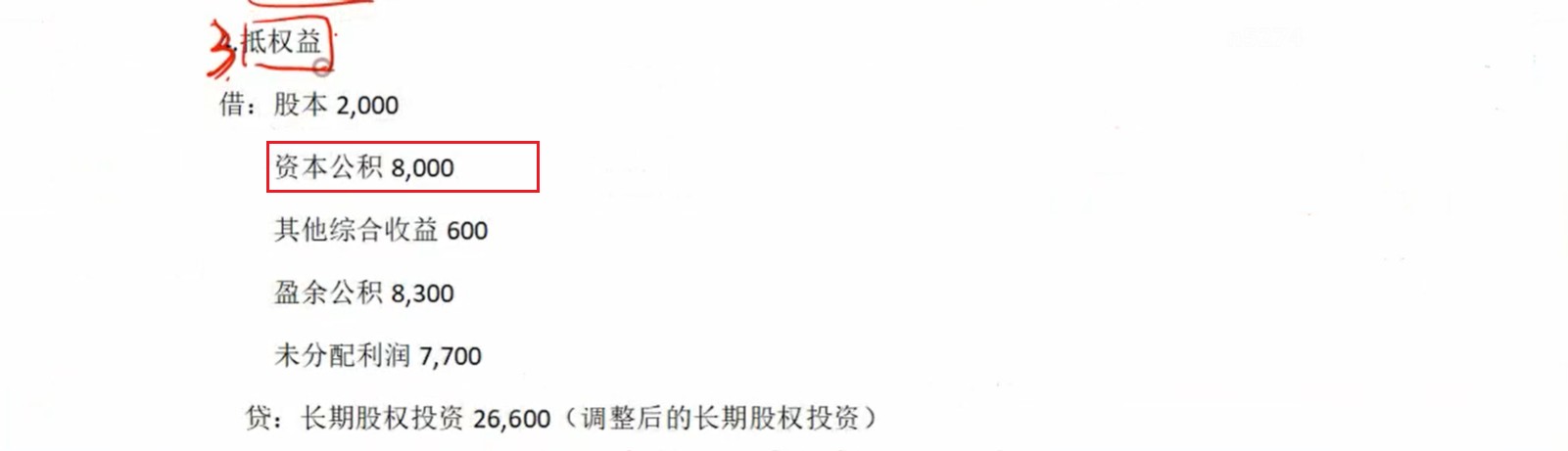

2.2019年综合题的要求4,在抵权益的时候资本公积为什么还是8000,在第一步调整分录不是把资本公积递减了6920吗,抵权益的时候资本公积应该=8000-6920=1080呀?

ZSJ_品职助教 · 2021年05月08日

嗨,努力学习的PZer你好:

同学你好,

1、这是两个不同的知识点,2018年综合题要求三考的是第23章财务报告中现金流量表的填列方式,购买子公司的现金净流出(支付的现金减去子公司货币资金后的余额)是填列在“取得子公司及其他营业单位支付的现金净额”当中。课件上的知识点是:编制合并现金流量表的抵销分录,就是母、子公司之间发生投资的现金要抵消,是抵消分录(很少考合并现金流量表的抵销分录),和现金流量表的列示是不一样的,是两个不同的知识点。

2、这道题目是达到控制后购买子公司少数股东股权,调整分录调的是母公司个别财务报表上的资本公积,不是子公司的资本公积,所以抵销分录里面子公司的资本公积还是8000。

同学您再看一下哈,如果有问题的话请留言~

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!