想问一下 - 为什么其他都相同的情况下,为什么active share 越大越好呢?

maggie_品职助教 · 2021年05月08日

嗨,从没放弃的小努力你好:

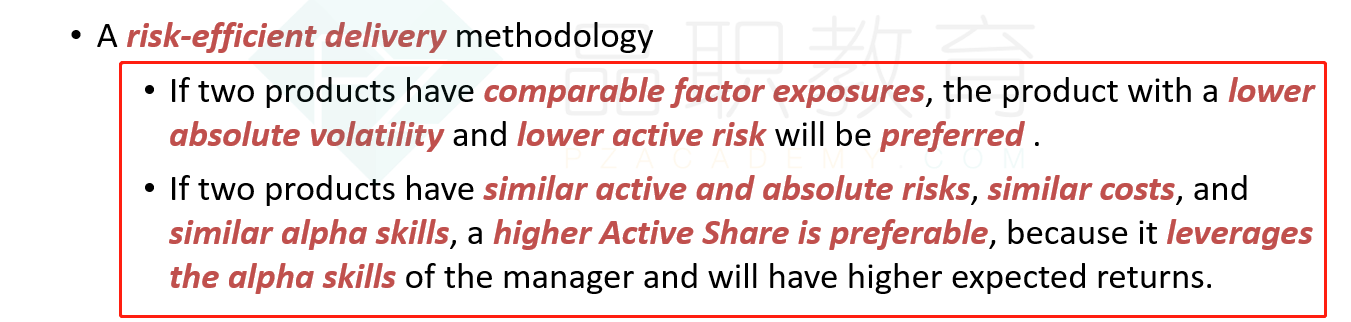

这是咱们判断risk efficient的第二条标准,请看如下讲义截图,如果看完我的解释看存在疑虑也可以去听下视频,这里李老师讲的比较仔细:

先解释一下risk efficient:

一般效率高指的是别人需要10个小时完成的工作,你只需要1个小时,即同样的时间能干更多的事。而只有承担风险才能获得回报,那么风险高效(risk efficient)就是承担风险我能获得更多的回报。

两条标准:

1. 在相同的结果下(承担的风险因子、风险敞口相同,说明收益应该相似),此时选风险越低的组合越好

2. 如果两个组合风险一样、成本一样、alpha skill也一样,如何看风险效率更高呢?选active share越大的。一般投资的股票数量越少即投资的越集中和benchmark就越不像,active share越大,由此可见这一条标准说的是如果两个组合风险一样、成本一样、alpha skill也一样,那么选active share大的即用更少的股票就得到了相同的风险,此时风险效率越高。比如一个基金经理用100只股票获得的风险和另一个基金经理用200只股票获得的风险相同,说明虽然第二个基金经理分析了200只股票,相当于其中一半股票是和benchmark差不多的,根本没有获得主动风险(一半股票做了无用功)。而我们做主动投资的目的就是为了和benchmark不同。那么肯定是100只股票的基金经理的风险效率更高。

因此回到这道题上来,即便不理解上面的原理,从结论判断也可以得到答案即AS大、N小。所以选March.

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!