发亮_品职助教 · 2021年05月08日

嗨,从没放弃的小努力你好:

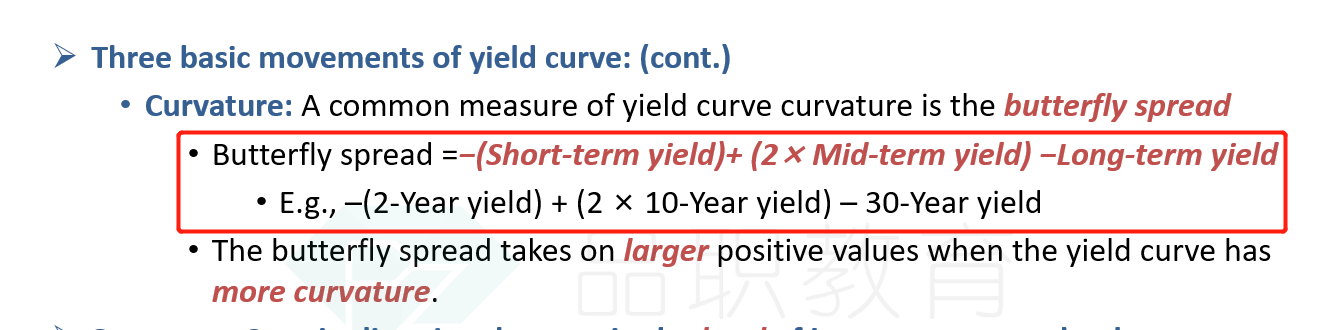

经典题4。1:题目中说increase in the 2s/10s/30butterfly spread,但是表中30年yield没变呢,没看懂题,求讲解。

Butterfly spread就是描述了收益率曲线的变化。Butterfly spread是专指收益率曲线弯曲程度的改变,即,中期利率相对于短期、长期利率的改变。

参考讲义183页,Butterfly spread也有一个专门的计算公式:

Butterfly spread = 2 × mid rate 减 long term rate 减 short-term rate

这道题说2s/10s/30s的Butterfly spread上升,其实是说:中期利率利率10s相对上升,短期利率2s相对下降,然后题目又说长期利率30s不变。

那在这样的利率预期下,第一小问问我们应该建议用Barbell/bullet/Laddered哪个组合?

其实可以直接判断出来,我们应该选择Barbell。

因为Bullet组合权重就集中在中期,现在是预期中期利率上升,则中期债券有Capital loss,于是Bullet组合会有损失。而Barbell的权重在短期与长期,在本题利率的预期变动下,Barbell的短期债券会有Capital gain,于是Barbell表现好。

Laddered的权重较为分散,中期也有权重,会受到中期利率上升的不利影响,于是Laddered表现不如Barbell好。

这是4.1题的解题思路。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

发亮_品职助教 · 2021年05月08日

嗨,努力学习的PZer你好:

经典题4。11 如何知道pay fixed swap的duration 小于0?

从Swap的现金流判断的。Interest rate swap是利率互换,一定是支付出去一个利率,以及收到一个利率。这次才符合“互换”利率这个名词。

那Pay fixed-swap,是支付固定利率,收到浮动利率。

收到浮动利率就相当于买了一支浮动利率债券,这是Long floating rate bond头寸,于是获得浮动利率债券的Duration,但由于浮动利率债券的Duration很小,我们一般就认为是0,于是Long floating rate bond头寸获得的Duration为0;

支付固定利率,相当于是发行了一支固定利率债券,发行债券头寸是:Short fixed-rate bond,固定利率债券的Duration都大于0。

那这样的话,Pay fixed-swap这个利率互换的Duration为:

Long 浮动利率债券Duration + Short固定利率债券Duration = 0 - 固定利率债券Duration

于是,Pay fixed swap的Duration为小于0的负数。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!