开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Shuangshuang · 2021年05月06日

袁园_品职助教 · 2021年05月08日

不管是callable还是puttable的duration都是positive的对吧 --> Duration 其实是负的,因为利率和价格成反比,但是一般我们就直接用绝对值,方便计算

puttable 的convexity一直是positive的 --> 是的

同学你好!

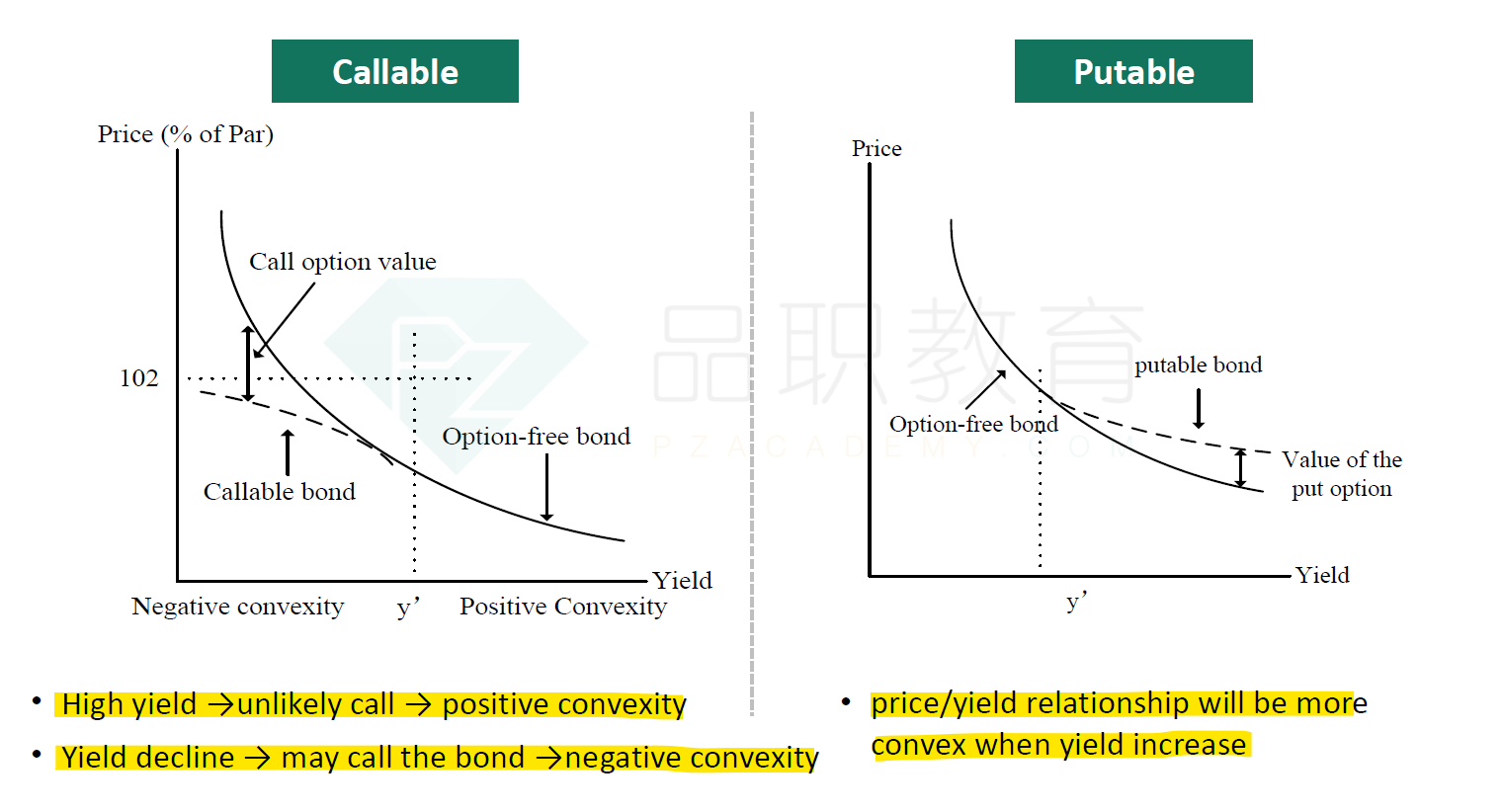

从图上也可以看出,不管是callable还是putable,yeild增加,价格都是下降的;只是callable有maximum,putable有minimum

Duration 就是价格曲线的切线,性质跟普通的bond一样

Shuangshuang · 2021年05月08日

所以不管是callable还是puttable的duration都是positive的对吧,puttable 的convexity一直是positive的

袁园_品职助教 · 2021年05月07日

你可以用图形记忆,可能会比较容易和深刻一些

Shuangshuang · 2021年05月07日

能不能麻烦老师画一下,yeild增加,call option 价格降低,bond价格降低,callable bond的价格是怎么变啊,然后positive convexity是不是就positive duration呢?convexity和duration变动方向是一致的?