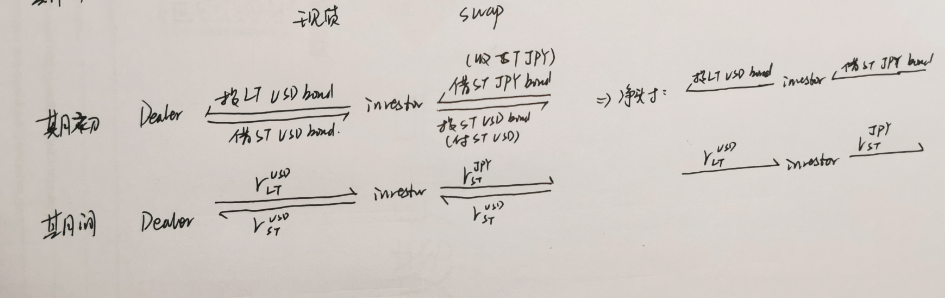

请问为什么是通过签订约定好的汇率买美元、卖日元的forward合约?现在通过投资长期美元债券不是手中已经有了长期美元债券头寸,而为了将短期美元债券头寸转化为日元头寸,那为什么是买美元、卖日元呢?

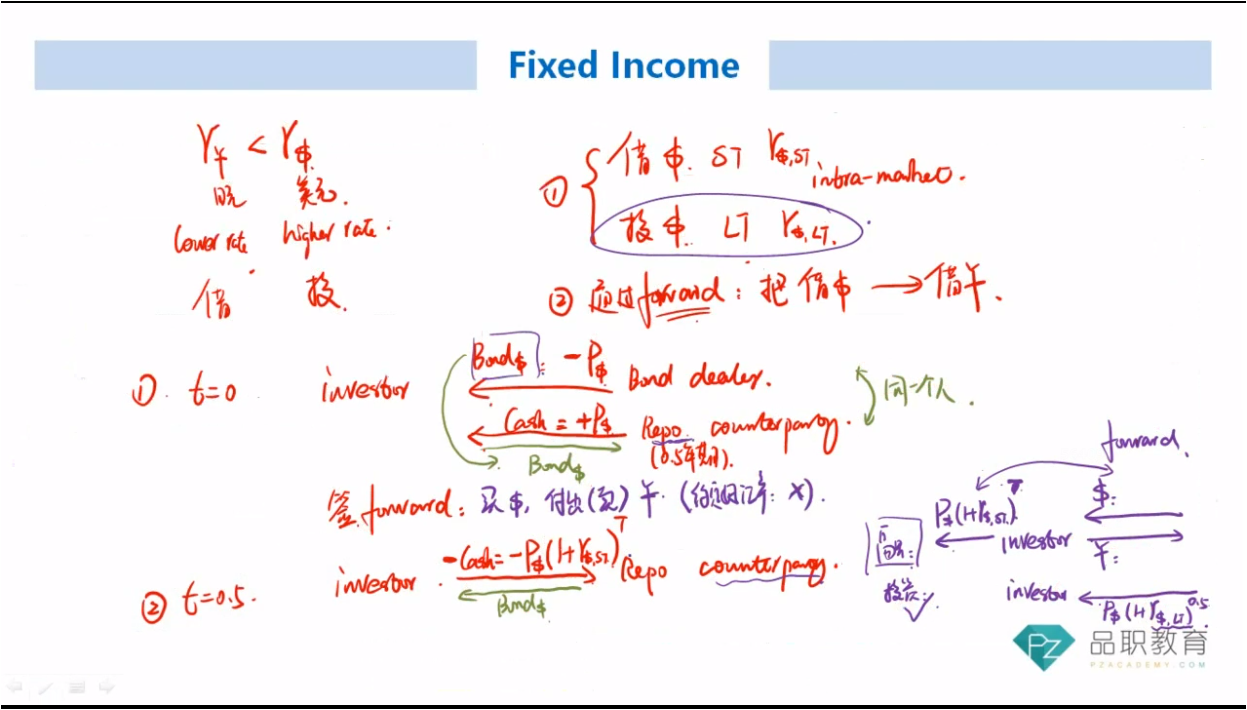

在inter-market carry trade中,第三种方式为:在高利率货币国家借钱,投资于高利率国家的货币,再通过forward合约将这种融资的currency转化我lower rate currency,有以下步骤:

1、步骤一:r日本 t=0,投资者通过repo借P美元(将要买的美元债券作为抵押品,约定好将来还钱拿回债券),向bond dealer支付P美元购买美元长期债券;同时签订了一份forward合约 t=0.5,投资者将钱P美元*(1+rST)^T还给回购协议的对手方,对方将抵押债券还给投资者 2、步骤二:通过签订约定好的汇率买美元、卖日元的forward合约将借美元转换为借日元,即希望到期时候收美元(与归还给回购对手方的美元相cover)、付日元(净头寸)